Ví dụ về các vấn đề kế toán Xử lý chi phí tồn kho

Kế toán viên có thể sử dụng bất kỳ một trong ba phương pháp để tính giá trị hàng tồn kho và chi phí để giữ cho doanh nghiệp tuân thủ các chuẩn mực kế toán được chấp nhận. Mỗi phương pháp có thể đưa ra các vấn đề khác nhau cho một doanh nghiệp tùy thuộc vào cách công ty chọn theo dõi mức tồn kho và hồ sơ bán hàng. Thông tin hàng tồn kho không chính xác gây ra những khó khăn lớn nhất vì nó cung cấp cho kế toán những thông tin tài chính thiếu sót để tạo ra chi phí và giá trị.

Phương pháp kiểm kê trước xuất trước

Phương pháp nhập trước xuất trước để định giá hàng tồn kho, hoặc FIFO, dựa trên giá vốn hàng bán trên nguyên liệu mua vào đầu kỳ kế toán nhất định. Ngược lại, phương pháp này dựa trên giá trị hàng tồn kho dựa trên chi phí nguyên vật liệu được mua sau này trong kỳ kế toán nhất định. Theo Trường Kinh doanh Stern của Đại học New York, sử dụng phương pháp nhập trước xuất trước dẫn đến việc định giá hàng tồn kho gần hơn với chi phí thay thế hiện tại. Khi lạm phát xảy ra, phương pháp này tạo ra các ước tính thấp cho giá vốn hàng bán và thu nhập ròng cao. Điều này có thể dẫn đến trách nhiệm thuế cao hơn cho một doanh nghiệp, bởi vì công ty đang mang lại thu nhập cao hơn với chi phí giảm.

Phương pháp nhập trước xuất trước

Phương pháp định giá hàng tồn kho cuối cùng, hoặc LIFO, dựa trên giá vốn hàng hóa của một công ty được bán trên các vật liệu được mua vào cuối kỳ kế toán nhất định. Phương pháp này định giá hàng tồn kho dựa trên giá trị của vật liệu được mua vào đầu một kỳ kế toán nhất định. Phương pháp nhập trước xuất trước tạo ra giá vốn hàng bán cao nhất và thu nhập ròng thấp nhất của các phương pháp định giá hàng tồn kho chấp nhận được. Ngoài ra, LIFO không tạo ra một bức tranh rõ ràng về việc kết thúc giá trị hàng tồn kho vì phương pháp dựa trên những phát hiện của nó về hàng tồn kho cũ. Cổ phiếu này có thể bị lỗi thời và có ít giá trị cho người tiêu dùng. Theo thời gian, điều này có thể dẫn đến giá trị hàng tồn kho bị bóp méo khi hàng tồn kho cũ tiếp tục lãng phí trong kho của công ty hoặc kệ bán lẻ.

Hàng tồn kho trung bình có trọng số

Phương pháp xác định giá trị hàng tồn kho trung bình trọng số sử dụng chi phí trung bình của tất cả các sản phẩm được bán trong một kỳ kế toán nhất định. Con số này xác định giá trị của cả hàng tồn kho và giá vốn hàng bán. Các vấn đề có thể phát sinh khi sử dụng phương pháp này nếu không chính xác trong việc lập bảng mức tồn kho vào cuối kỳ kế toán xảy ra. Ví dụ: nếu một doanh nghiệp không hạch toán chính xác hàng tồn kho bị mất / bị đánh cắp, nó có thể tạo ra các số liệu bán hàng sai có thể tạo ra các báo cáo thu nhập sai lệch. Kết hợp thông qua hồ sơ tài chính và báo cáo bán hàng có thể cần thiết để khắc phục những vấn đề này.

Hệ thống kiểm kê vĩnh viễn và định kỳ

Một doanh nghiệp có thể sử dụng một trong hai phương pháp ghi hàng tồn kho và vẫn tuân thủ các nguyên tắc kế toán được chấp nhận chung, hoặc GAAP, như được giám sát bởi Ủy ban Chuẩn mực Kế toán Tài chính Hoa Kỳ. Hệ thống kiểm kê vĩnh viễn cập nhật tài khoản hàng tồn kho mỗi khi khách hàng mua sản phẩm của công ty. Mặc dù điều này giúp doanh nghiệp duy trì sổ cái hàng tồn kho chính xác, nó cũng có thể tạo ra vấn đề nếu công ty sử dụng hệ thống tự động để quản lý mức tồn kho theo thời gian thực. Lỗi trong phần mềm kiểm kê có thể khiến cả kế toán viên và chuyên gia công nghệ thông tin đổ dữ liệu để sửa hồ sơ kiểm kê sai. Ngược lại, hệ thống kiểm kê định kỳ chỉ chiếm các mức tồn kho vào cuối các kỳ kế toán nhất định. Điều này để lại chỗ cho các lỗi tồn kho xảy ra trong suốt các kỳ kế toán nhất định vì doanh nghiệp chỉ kiểm tra các lỗi khi kết thúc thời gian.

Bài ViếT Phổ BiếN

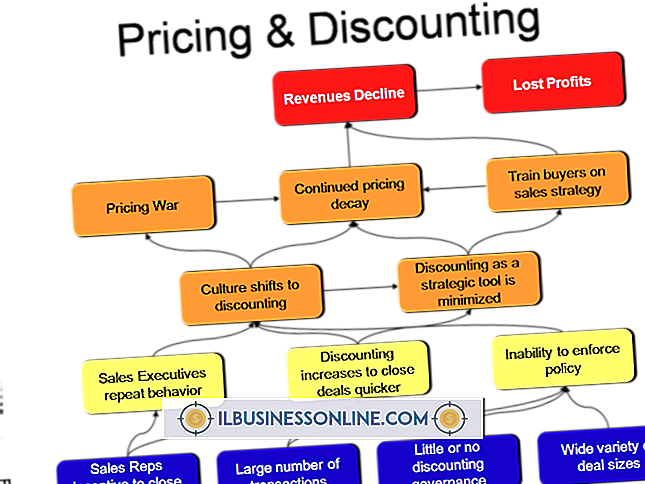

Giá cuối cùng của một số sản phẩm được xác định thông qua thương lượng giữa người mua và người bán. Hiệu quả của đàm phán về giá cả phụ thuộc vào kỹ năng và vị thế đàm phán của cả hai bên cũng như cam kết của cả hai bên để theo đuổi mối quan hệ kinh doanh lâu dài. Thắng và thua Trong một giao dịch như bán một chiếc xe đã qua sử dụng, người bán và người mu

ĐọC Thêm

Những người điều hành các doanh nghiệp thời vụ có nhiệm vụ không thể chối cãi là cố gắng duy trì lợi nhuận trong suốt thời gian mà việc kinh doanh của họ có thể gặp phải sự chậm lại đáng kể. Mức độ theo mùa có thể ảnh hưởng đến một doanh nghiệp phụ thuộc vào một số yếu tố khác nhau. Tất cả các doanh nghiệp có chu kỳ. Độ dài của một chu kỳ có thể đặc biệt ngắn đối với một số doanh

ĐọC Thêm

Tăng lưu lượng truy cập vào trang web của bạn và chuyển đổi người mua hàng bình thường thành người mua có thể khó khăn và tốn kém, nhưng với sự hiểu biết về các từ khóa phủ định, bạn có thể có chi phí hiệu quả hơn để đạt được triển vọng nóng nhất của mình. Không giống như tối ưu hóa công cụ tìm kiếm - cải thiện trang web để đạt thứ hạng cao hơn

ĐọC Thêm

Tiếp thị sớm thường được sử dụng với các dòng sản phẩm hoặc dịch vụ mới. Tiếp thị sớm giúp tạo ra một thị trường, thúc đẩy doanh số và thậm chí có được đầu vào của khách hàng miễn phí. Các yếu tố này có thể được sử dụng để tạo ra một sản phẩm hoặc dịch vụ đáp ứng nhu cầu của người tiêu dùng mà không cần nhiều năm điều chỉnh và chi phí cần thiết để thay đổi một sản phẩm hiện có và tiếp thị xung quanh nó. Ra mắt sản phẩm mới Khi bạn đang phát triển một sản phẩm hoặc dịch vụ mới, việc bắt đầu các chiến dịch tiếp thị trước khi ra mắt sản phẩm thường rất hữu ích. S

ĐọC Thêm

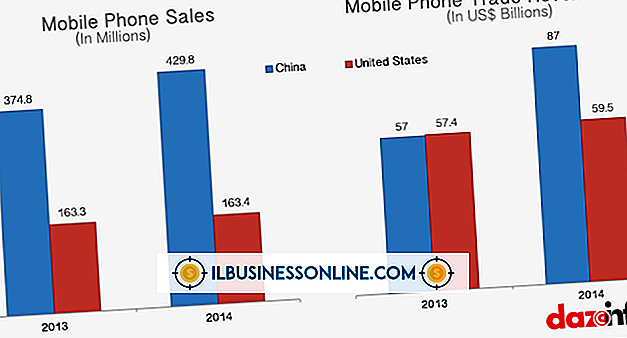

Điện thoại di động đã trở nên phổ biến đến mức bạn có thể sẽ bị bất ngờ nếu một khách hàng nói với bạn rằng anh ta không có. Đó không chỉ là nhận thức của bạn; vào năm 2011, phần lớn người Mỹ - 83% - sở hữu một chiếc điện thoại di động, theo tạp chí "Doanh nhân", và gần một nửa trong số đó là điện thoại thông minh. Vào năm 2014, dự đoán rằng hơn 80% điện thoại di động sẽ được kích hoạt web, cho phép chủ sở hữu của họ duyệt I

ĐọC Thêm