Cách phân phối lợi nhuận ròng trước cuối năm cho một S Corp

Bất kỳ phân phối lợi nhuận ròng của một công ty S trước khi kết thúc năm không ảnh hưởng đến trách nhiệm thuế của các cổ đông của công ty. Toàn bộ lợi nhuận hoặc thua lỗ của một công ty S được chuyển qua tờ khai thuế của cổ đông, cho dù có phân phối hay không. Một phân phối, tuy nhiên, không thể được sử dụng để thay thế tiền lương. Dịch vụ doanh thu nội bộ yêu cầu các cổ đông tham gia tích cực vào hoạt động của công ty phải được trả mức lương hợp lý.

1.

Đặt mức lương hợp lý cho các cổ đông cung cấp dịch vụ cho tập đoàn S. Mặc dù không có quy tắc cứng và nhanh nào về mức lương hợp lý, nhưng dựa trên mức lương tương đương trong ngành cho các vị trí tương tự là một cách tiếp cận vững chắc thường được IRS chấp nhận. Tiền lương của các cổ đông phải chịu khấu trừ thuế và thuế việc làm, bao gồm cả phần đóng góp của Bảo hiểm xã hội và Medicare và thuế việc làm liên bang. Tiền lương và thuế việc làm là một chi phí kinh doanh được khấu trừ từ thu nhập của công ty khi xác định lợi nhuận ròng.

2.

Ghi lại bất kỳ phân phối lợi nhuận nào cho cổ đông trước khi kết thúc năm dưới dạng giảm cơ sở của cổ đông hoặc đầu tư vào tập đoàn S, nhưng không ghi nhận phân phối là chi phí kinh doanh. Phân phối lợi nhuận không phải chịu thuế liên bang hoặc thuế việc làm.

3.

Sử dụng Biểu K của Mẫu IRS 1120S sau khi kết thúc năm thuế của tập đoàn S để xác định phần lợi nhuận của mỗi cổ đông. Các tập đoàn S không phải trả thuế doanh nghiệp đối với lợi nhuận. Thay vào đó, cũng như một quan hệ đối tác, tập đoàn S thông qua báo cáo toàn bộ lợi nhuận của công ty cho các cổ đông. Mỗi cổ đông phải chịu thuế đối với phần lợi nhuận của tập đoàn cho dù nó có được phân phối hay không. Tuy nhiên, không giống như các đối tác chung trong quan hệ đối tác, các cổ đông của tập đoàn S không phải trả thuế tự làm cho phần lợi nhuận của họ.

Cảnh báo

- Việc một công ty S không trả lương đầy đủ cho các cổ đông của mình, hoặc trong một số trường hợp không trả lương cho tất cả, là một lá cờ đỏ cho các kiểm toán viên IRS. Thu nhập từ một công ty S được báo cáo là một phần lợi nhuận thay vì tiền lương dẫn đến một khoản tiết kiệm thuế đáng kể cho cổ đông vì anh ta không phải trả thuế việc làm đối với cổ phần lợi nhuận. Nhưng nếu IRS quyết định tập đoàn không trả mức lương hợp lý cho các dịch vụ mà cổ đông đã cung cấp cho công ty, thì IRS có thể phải chịu toàn bộ lợi nhuận cho thuế tự làm, cũng như xử phạt các cổ đông bị ảnh hưởng.

Bài ViếT Phổ BiếN

Các bên liên quan là những người hoặc nhóm bị ảnh hưởng bởi hoạt động của công ty bạn. Cổ đông hoặc chủ sở hữu là một nhóm cổ đông thường được công nhận. Tuy nhiên, bạn cũng cần xem xét khách hàng, cộng đồng, nhân viên và đối tác kinh doanh của bạn ảnh hưởng đến doanh nghiệp của bạn như thế nào. Một cách tiếp cận toàn diện cho thấy sự hiểu biết của mỗi bên liên quan thường làm tăng khả năng tồn t

ĐọC Thêm

Ngoài các giao diện người dùng đồ họa như Gnome, KDE và MATE, hệ điều hành Linux cũng cung cấp một số hệ vỏ. Các giao diện dòng lệnh này cung cấp các môi trường mạnh mẽ để phát triển phần mềm và bảo trì hệ thống. Mặc dù shell có nhiều lệnh chung, mỗi loại có các tính năng độc đáo. Theo thời gian, các lập trình viên riêng lẻ thích một loại vỏ hơn loại khác; một số phá

ĐọC Thêm

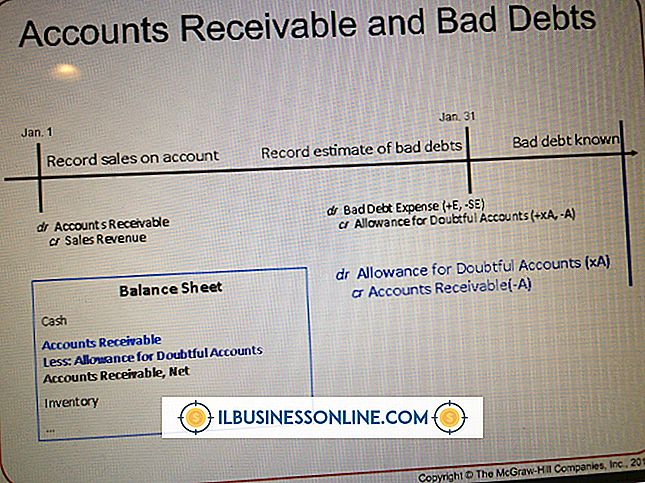

Chi phí nợ xấu là tổn thất từ việc kinh doanh với những khách hàng sau này không thể thanh toán cho các dịch vụ hoặc hàng hóa mà họ nhận được. Chi phí được đặt vào sổ cái một khi tất cả các nỗ lực tín dụng và thu nợ trên tài khoản của khách hàng được sử dụng và cạn kiệt. Đó là một chi phí không thể tránh khỏi khi kinh doanh, nhưng với chính sách tín dụng chặt chẽ h

ĐọC Thêm

Hầu hết các phần mềm kinh doanh được bán trong những ngày này đều có trên đĩa hoặc có sẵn trên Internet dưới dạng hình ảnh ISO mà bạn có thể ghi vào đĩa CD hoặc DVD. Tuy nhiên, nhiều ứng dụng hoặc trình điều khiển cũ hơn chỉ có thể có sẵn trên Web dưới dạng hình ảnh đĩa mềm. Nếu bạn có một ổ đĩa mềm trong máy tính của mình, bạn chỉ cần sao chép hình ảnh vào ch

ĐọC Thêm

Các nút radio, còn được gọi là các nút tùy chọn, cung cấp một cách nhanh chóng cho người dùng biểu mẫu Excel tùy chỉnh của bạn để trả lời nhanh các câu hỏi với một bộ tùy chọn nhỏ, được xác định rõ ràng. Ví dụ: bạn có thể cung cấp các nút radio để cho phép người dùng nhanh chóng chọn độ tuổi của họ: 10 đến 30, 30 đến 50 hoặc 50+. Chương trình Visual Basic for Application cho phép bạn chuyển dữ liệu của các nút radio sang bảng tính. Sử

ĐọC Thêm