Đa dạng trong nguyên tắc kế toán là gì?

Sự đa dạng trong kế toán đề cập đến sự khác biệt trong ghi chép và sử dụng thông tin tài chính; Các doanh nghiệp Mỹ làm việc với các tập đoàn quốc tế phải đối mặt với những thách thức xử lý sự đa dạng khi xử lý các nguyên tắc kế toán. Trong khi nhiều công ty giải quyết sự khác biệt mà không làm gián đoạn hoạt động kinh doanh, các vấn đề ảnh hưởng đến các giao dịch kinh doanh lớn, bao gồm đánh giá giá trị ròng của một công ty và cả cách các nhà quản lý đưa ra quyết định kinh doanh. Các nghiên cứu được báo cáo bởi Cục nghiên cứu kinh tế quốc gia lưu ý rằng sự đa dạng kế toán ảnh hưởng đến giá cả bảo mật và phương pháp tổng hợp các danh mục đầu tư quốc tế.

Các nguyên tắc và chuẩn mực kế toán được chấp nhận chung

Trong khi kế toán và kế toán đào tạo sử dụng nhiều sách giáo khoa và triết lý giáo dục, hai cơ quan đặt ra các chuẩn mực kế toán được sử dụng bởi các nhóm chuyên gia tài chính này theo các nguyên tắc kế toán được chấp nhận chung, còn được gọi là GAAP. Hội đồng tư vấn chuẩn mực kế toán liên bang ban hành các nguyên tắc kế toán chung hàng năm cho các cơ quan và văn phòng liên bang. Những hướng dẫn này xuất hiện trong một cuốn sổ tay in và trực tuyến. Viện kế toán công chứng Hoa Kỳ cũng ban hành chuẩn mực kế toán. Cả các công ty vì lợi nhuận và phi lợi nhuận đều sử dụng các tiêu chuẩn này như một hướng dẫn để lưu giữ hồ sơ tài chính.

Phân cấp đa dạng

Nguyên tắc kế toán có một hệ thống phân cấp chung cho kế toán và kế toán. Khi các nguyên tắc do Hội đồng tư vấn chuẩn mực kế toán liên bang ban hành mâu thuẫn với các tiêu chuẩn được in của Viện kế toán công chứng Hoa Kỳ, các tiêu chuẩn FASAB được ưu tiên cho các nhân viên tài chính chuyên nghiệp. Tuy nhiên, ngay cả khi sử dụng các tiêu chuẩn, các công ty có khả năng diễn giải hợp pháp và chuyên nghiệp các chuẩn mực kế toán theo cách tạo ra sự đa dạng trong ghi chép tài chính. Động lực kinh doanh bao gồm trình bày bộ mặt tài chính tốt nhất cho các kịch bản đầu tư, vay và mở rộng khác nhau. Một công ty, ví dụ, có thể muốn khấu hao thiết bị trong một năm để kiếm các lợi ích hoặc tín dụng thuế liên bang có sẵn trong một khoảng thời gian giới hạn.

Đa dạng quốc tế

Các tiêu chuẩn quốc gia khác nhau chi phối các nguyên tắc kế toán, theo nghiên cứu được in trong "Tạp chí phân tích tài chính", và điều này khiến cho việc báo cáo báo cáo tài chính thống nhất là không thể. Sự khác biệt chính cho các công ty Mỹ giao dịch với các công ty ở Anh, Nhật Bản và Canada bao gồm thu nhập giá trị sổ sách và tóm tắt kế toán.

Tác động của sự đa dạng

Tác động tài chính cho các doanh nghiệp đa dạng trong kế toán xuất hiện khi các công ty không thu hút được các quỹ đầu tư quốc tế dựa trên sự khác biệt về kế toán. Một doanh nghiệp có lợi nhuận có thể là một liên doanh thua lỗ khi sổ sách của công ty được tính toán lại thành các số liệu bằng cách sử dụng các hệ thống hoặc phương pháp kế toán quốc tế khác nhau. Ngay cả khi các nhà đầu tư được trình bày với sự khác biệt về kế toán, nhiều người không muốn mạo hiểm khi phải đối mặt với sự khác biệt trong danh mục đầu tư.

Thay đổi quốc tế

Trong khi sự khác biệt về kế toán quốc tế cản trở một số khoản đầu tư, bắt đầu từ năm 2005, các công ty ở châu Âu bắt đầu sử dụng một bộ chuẩn mực kế toán quốc tế được phát triển bởi các nhà quản lý từ các quốc gia châu Âu, các hội kế toán quốc tế và các học giả làm việc trong lĩnh vực tài chính. Trong khi một tiêu chuẩn quốc gia vẫn chưa được phát triển, các nhóm xây dựng cũng phát hiện ra một số lý do cơ bản cho các nguyên tắc kế toán đa dạng. Sự khác biệt thường kết hợp các chiến lược báo cáo của công ty hơn là sự đa dạng trong thực hành kế toán.

Bài ViếT Phổ BiếN

Một sở thích thành công là một trong nhiều lý do để các doanh nhân vừa chớm nở đi vào kinh doanh. Sở thích của bạn, từng là cơ hội để bạn thoát khỏi sự khắc nghiệt căng thẳng của cuộc sống công việc, đột nhiên thay đổi: Tất cả bắt đầu, có lẽ, khi bạn cần tiền và quyết định bán một thứ gì đó bạn đã làm; hoặc, bạn có thể nhận thấy rằng bạn có thể sửa chữa tất cả các máy tính của bạn bè. Biến sở thích của bạn thành một doanh nghiệp có thể có khả năng sinh lợi. Tuy nhiên, vấn đề phát sinh khi bạn không xem xét những bất lợi của

ĐọC Thêm

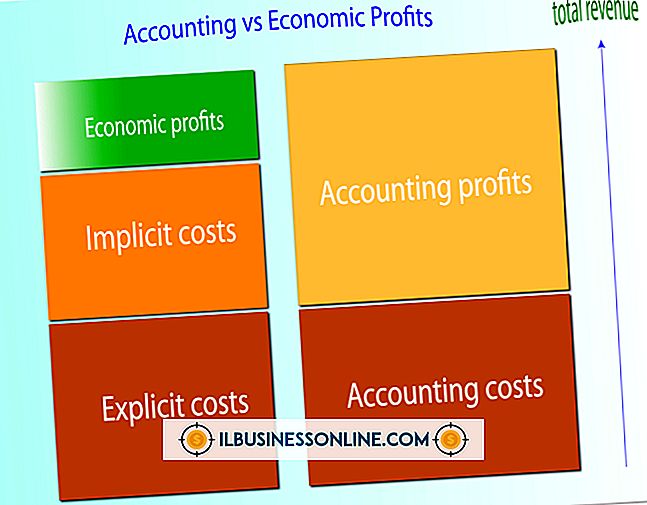

Các giao dịch kinh doanh ngầm và rõ ràng liên quan đến chi phí cơ hội và chi tiêu tiền mặt của công ty. Một doanh nghiệp phải chịu chi phí rõ ràng từ nhiều nguồn khác nhau, bao gồm thuê nhân công và mua thiết bị sản xuất. Chi phí tiềm ẩn khó định lượng hơn vì những chi phí này không thể hiện trao đổi tiền mặt thực tế cho hàng hóa và dịch vụ. Định nghĩa chi phí rõ ràng Chi phí rõ ràng trong kinh doanh bao gồm tất cả các giao dịch liên qu

ĐọC Thêm

Người dùng Microsoft Outlook có thể phân loại tin nhắn email đã nhận và đã nhận của họ dựa trên các tiêu chí khác nhau, bao gồm cả ngày mà mỗi tin nhắn ban đầu được gửi hoặc nhận. Khi bạn chọn sắp xếp lại thư mục thư theo ngày, Outlook sẽ tự động nhóm các thư từ mỗi ngày lại với nhau và sắp xếp toàn bộ danh sách, bắt đầu bằng thư gần đây nhất. Ngoài ra, sau khi bạn đã phân loại một thư mục theo ngày, bạn có thể sử dụng thanh công cụ Outlook để áp dụng

ĐọC Thêm

Hiệu suất của nhân viên có thể làm hoặc phá vỡ một doanh nghiệp nhỏ. Những người lao động tận tâm và có năng lực cao có thể đưa một công ty lên một tầm cao mới và đạt được thành công lâu dài. Quản lý hiệu suất nhân viên là một hệ thống chính thức làm giàu nhân viên liên tục được thiết kế để làm cho nhân viên của bạn làm việc hiệu quả và hiệu quả hơn bằng cách đầu tư vào phát triển cá nhân và chuyên nghiệp của họ. Kết quả hoạt động được liên kết trực tiếp với hiệu suất của nhân viên, làm cho việc quản lý hiệu suất của nhân viên trở nên quan trọng đối với

ĐọC Thêm

Ở Mỹ, có hai loại thực thể trách nhiệm hữu hạn: công ty trách nhiệm hữu hạn hoặc LLCs, và quan hệ đối tác trách nhiệm hữu hạn, hoặc LLPs. Một LLC kết hợp một công ty và một quan hệ đối tác bằng cách trộn tính năng trách nhiệm cá nhân hạn chế của lần đầu tiên với tính năng đánh thuế duy nhất của lần thứ hai. LLP rất giống với LLC nhưng đối tác không chịu trách nhiệm về hành vi của các đối tác khác. Mỗi cấu

ĐọC Thêm