Hướng dẫn cho một doanh nghiệp chấm dứt kế hoạch 401

Mặc dù kế hoạch 401 (k) dự kiến sẽ tiếp tục vô thời hạn, các trường hợp có thể dẫn đến việc chấm dứt tất cả hoặc một phần của kế hoạch, bao gồm sáp nhập, mua lại hoặc giải thể doanh nghiệp. Trong một số trường hợp, quản lý có thể quyết định một kế hoạch nghỉ hưu khác phù hợp hơn với công ty và người lao động. Trong mọi trường hợp chấm dứt, doanh nghiệp phải cẩn thận tuân theo Nguyên tắc Doanh thu Nội bộ để tránh bị phạt đối với doanh nghiệp hoặc người tham gia chương trình.

Chấm dứt toàn bộ hoặc một phần

Để chấm dứt hoàn toàn một kế hoạch, nhà tài trợ phải thiết lập ngày chấm dứt, xác định số tiền trợ cấp và nợ phải trả của kế hoạch và phân phối tài sản trong khoảng thời gian có thể điều chỉnh về mặt hành chính, trong vòng một năm kể từ ngày chấm dứt. Chấm dứt một phần xảy ra khi tỷ lệ tham gia giảm 20 phần trăm do sa thải nhân viên không tự nguyện. Trong những trường hợp như vậy, các nhân viên bị chấm dứt nhận được những lợi ích tương tự như khi chấm dứt hoàn toàn.

Nghĩa vụ bổ sung

Nhà tài trợ phải xác minh rằng các quy tắc được quy định trong tài liệu kế hoạch cho phép chấm dứt. Trách nhiệm của nhà tài trợ là đảm bảo tuân thủ kế hoạch với tất cả các quy định của IRS hoặc sửa bất kỳ lỗi nào trước khi chấm dứt để tránh gây nguy hiểm cho tình trạng hoãn thuế của kế hoạch và phân phối. Bạn nên nộp Mẫu 5310 với IRS để yêu cầu xác định tình trạng trước khi chấm dứt.

Thông báo

Nhà tài trợ kế hoạch được yêu cầu thông báo cho tất cả những người bị ảnh hưởng và các bên quan tâm về ý định chấm dứt kế hoạch. Điều này bao gồm bất kỳ người tham gia nào có lợi ích tích lũy theo chương trình, nhân viên hiện tại có quyền lợi tích lũy, nhân viên cũ có số dư được giao và tất cả người thụ hưởng của nhân viên cũ đã chết nhận trợ cấp theo kế hoạch.

Số dư vest

Bộ luật nội bộ 401 (k) yêu cầu người tham gia hoàn toàn được giao trong kế hoạch khi chấm dứt, bất kể lịch trình được thiết lập trong tài liệu kế hoạch. Các khoản đóng góp của nhân viên thường được giao ngay lập tức, nhưng sau khi chấm dứt hoàn toàn hoặc một phần, ngay cả các quỹ phù hợp với công ty cũng phải được giao đầy đủ, có lẽ là để bù đắp cho những người tham gia nếu không có kế hoạch được tiếp tục. Nhân viên bị chấm dứt trong một chấm dứt một phần cũng trở nên hoàn toàn được giao.

Phân phối

Miễn là kế hoạch đủ điều kiện khi chấm dứt, các bản phân phối sẽ giữ nguyên trạng thái hoãn thuế. Người tham gia phải chọn cách nhận phân phối: thanh toán một lần đầy đủ, tái đầu tư trực tiếp vào IRA hoặc tái đầu tư vào kế hoạch 401 (k) của chủ nhân khác. Nhà tài trợ kế hoạch nên thông báo cho nhân viên về hậu quả thuế tiềm ẩn của các khoản thanh toán một lần, sẽ bị đánh thuế dưới dạng thu nhập và phải chịu hình phạt cho những người tham gia dưới độ tuổi tối thiểu để phân phối, nếu họ không được tái đầu tư vào một kế hoạch nghỉ hưu đủ điều kiện khác.

Bài ViếT Phổ BiếN

Chủ sở hữu nhà mới hoặc những người tìm cách cập nhật nhà cũ thường chuyển sang các doanh nghiệp đặc biệt để tìm các yếu tố trang trí độc đáo hoặc tùy chỉnh - phương pháp điều trị cửa sổ thuộc danh mục này. Định vị mình là nhà cung cấp kinh doanh có kiến thức và đáng tin cậy bằng cách tiếp thị các phương pháp điều trị cửa sổ của bạn thông qua phương tiện điện tử và in ấn, khuyến khích và khen thưởng khách hàng, trưng bày sản phẩm của bạn tại các địa điểm công cộng bất cứ khi nào có thể và tham gia các buổi trình diễn hoặc trình diễn trang trí nhà. Bạn cũng có thể hiển thị các kỹ năng trang tr

ĐọC Thêm

Cho thuê xe hơi là một giải pháp khả thi cho một doanh nghiệp sử dụng ô tô như một phần chức năng hàng ngày của nó. Cho dù doanh nghiệp cần một chiếc xe tải lớn để giao hàng, xe hơi sang trọng cho khách hàng hoặc một đội xe cho lực lượng bán hàng của mình, cho thuê xe có thể là một giải pháp thiết thực để đạt được các phương tiện cần thiết. Định nghĩa cho thuê Hợp đồng thuê là một thỏa thuận kinh doanh giữa một công ty và một cá nhân hoặc một

ĐọC Thêm

Sinh viên tốt nghiệp gặp khó khăn khi cố gắng tìm kiếm tiền tài trợ cho giáo dục mở rộng của họ, nhưng tiền sẽ ở ngoài đó nếu bạn biết nơi để tìm. "US News & World Report" tính toán rằng 40 phần trăm sinh viên tốt nghiệp nhận được ít nhất một số tiền mà họ không phải trả lại. Gọi họ là học bổng, sáng kiến sử dụng lao động hoặc giải thưởng cạnh tranh - bất kỳ kh

ĐọC Thêm

Nhà tuyển dụng sử dụng mẫu Xác minh Đủ điều kiện Việc làm, còn được gọi là Mẫu I-9, để chứng minh rằng họ đã kiểm tra tình trạng nhập cư của mỗi nhân viên. Người sử dụng lao động phải có I-9 hoàn thành cho mọi công nhân bất kể quốc tịch của công nhân. Mặc dù người sử dụng lao động không phải nộp đơn với bất kỳ cơ quan chính phủ nào, họ p

ĐọC Thêm

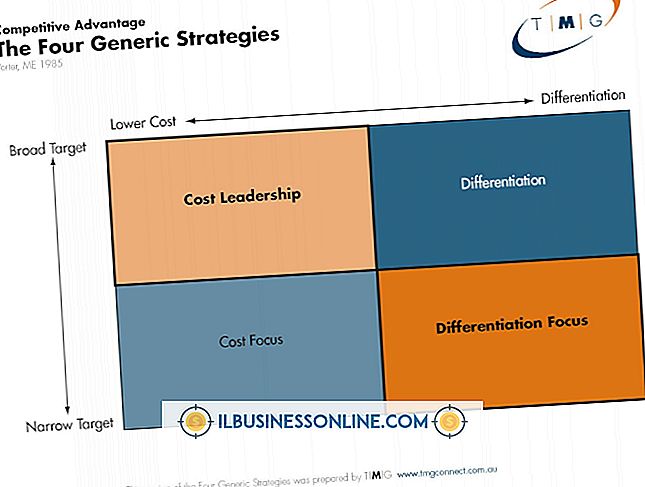

Chuyên gia quản lý kinh doanh và tác giả Michael Porter đã đưa ra các chiến lược tiếp thị chung trong cuốn sách "Lợi thế cạnh tranh: Tạo và duy trì hiệu suất vượt trội" năm 1985 của ông. Porter xác định ba chiến lược rộng lớn: Lãnh đạo chi phí, phân biệt và tập trung, với trọng tâm được chia thành tập trung chi phí và tập trung vào sự khác biệt. Lãnh đạo chi phí Chiến lược lãnh đạo chi phí là một lựa chọn tốt cho các công ty có khả năng

ĐọC Thêm