Giá trị của vốn cổ phần được báo cáo trên Bảng cân đối kế toán như thế nào?

Cổ phiếu vốn là cổ phiếu được ủy quyền và phát hành theo điều lệ của công ty. Nó bao gồm cổ phiếu phổ thông và cổ phiếu ưu đãi, và biểu thị phần vốn góp mà tập đoàn nhận được từ các nhà đầu tư ban đầu. Phương pháp báo cáo giá trị cổ phiếu vốn trong phần vốn chủ sở hữu của cổ đông trong bảng cân đối kế toán phụ thuộc vào việc cổ phiếu được phát hành có hoặc không có giá trị đã nêu - thường được gọi là mệnh giá.

Mệnh giá so với Không có mệnh giá

Đó là thông lệ trong thời gian qua đối với các tiểu bang yêu cầu một mệnh giá được đặt vào cổ phiếu do các tập đoàn phát hành. Các quốc gia muốn các tập đoàn giữ một khoản dự trữ vốn có sẵn cho các chủ nợ trong trường hợp phá sản. Ví dụ mệnh giá biểu thị số tiền tối thiểu không thể rút hợp pháp từ một công ty để trả cổ tức cho cổ đông, chẳng hạn. Các tập đoàn đã đáp ứng yêu cầu này bằng cách đặt mệnh giá cho chứng chỉ cổ phiếu phổ thông ở mức một xu và thậm chí ít hơn. Barnes & Noble đã báo cáo vào ngày 30 tháng 4 năm 2011, bảng cân đối kế toán một mệnh giá cho cổ phiếu phổ thông của nó là một phần mười của một xu. Nhiều tiểu bang từ bỏ mệnh giá hoàn toàn. Các tiểu bang khác tiếp tục truyền thống mệnh giá, mặc dù nó dành sự bảo vệ ít ỏi cho các chủ nợ.

Tài khoản thặng dư vốn

Nhiều "mệnh giá mệnh giá" ủy thác rằng các công ty báo cáo vượt quá mệnh giá hoặc mệnh giá cổ phần được bán trong một tài khoản riêng. Điều này thường được gọi là tài khoản "thặng dư vốn". Nếu một công ty bán 1 triệu cổ phiếu cổ phiếu phổ thông cho các nhà đầu tư với giá 10 đô la một cổ phiếu với mỗi cổ phiếu có mệnh giá một xu, công ty sẽ báo cáo tài sản tiền mặt trị giá 10 triệu đô la. Trong phần vốn chủ sở hữu của cổ đông, tập đoàn sẽ báo cáo 10.000 đô la trong tài khoản "cổ phiếu phổ thông" - 1 triệu cổ phiếu nhân với 0, 01 đô la và 9, 990.000 đô la trong tài khoản "thặng dư vốn". Trong "không có mệnh giá, " công ty sẽ báo cáo toàn bộ 10 triệu đô la trong tài khoản cổ phiếu phổ thông trong phần vốn chủ sở hữu của cổ đông.

Kho bạc

Kho bạc là cổ phiếu đã được các tập đoàn mua lại trên thị trường mở. Cổ phiếu quỹ có liên quan vì nó là cổ phiếu được ủy quyền và phát hành, nhưng không nổi bật. Các công ty không thể sở hữu hợp pháp cổ phần của cổ phiếu trong các thực thể riêng của họ. Do đó, và vì cổ phiếu quỹ không nổi bật, nên nó được coi là giảm cổ phiếu vốn của một tập đoàn. Nó được ghi lại dưới dạng tài khoản "contra" trên bảng cân đối kế toán. Thay vì ghi nợ tiền mặt và ghi có cổ phiếu phổ thông, giao dịch cổ phiếu quỹ được ghi nhận là tín dụng thành tiền mặt và ghi nợ - giảm - đối với cổ phiếu phổ thông.

Mệnh giá so với giá trị thị trường

Mệnh giá là một giá trị tùy ý được gán cho cổ phiếu do các tập đoàn phát hành, nếu họ chỉ định một giá trị. Mặt khác, giá trị thị trường là một giá trị trong thế giới thực đại diện cho giá cổ phiếu được thỏa thuận giữa người mua và người bán sẵn sàng trong các giao dịch thị trường mở. Cổ phiếu vốn mua lại giá trị thị trường sau khi phát hành cho các nhà đầu tư ban đầu sau đó bán cổ phần của họ cho các bên thứ ba trên các sàn giao dịch chứng khoán hoặc trong các giao dịch thị trường mở khác.

Bài ViếT Phổ BiếN

Chủ sở hữu nhà mới hoặc những người tìm cách cập nhật nhà cũ thường chuyển sang các doanh nghiệp đặc biệt để tìm các yếu tố trang trí độc đáo hoặc tùy chỉnh - phương pháp điều trị cửa sổ thuộc danh mục này. Định vị mình là nhà cung cấp kinh doanh có kiến thức và đáng tin cậy bằng cách tiếp thị các phương pháp điều trị cửa sổ của bạn thông qua phương tiện điện tử và in ấn, khuyến khích và khen thưởng khách hàng, trưng bày sản phẩm của bạn tại các địa điểm công cộng bất cứ khi nào có thể và tham gia các buổi trình diễn hoặc trình diễn trang trí nhà. Bạn cũng có thể hiển thị các kỹ năng trang tr

ĐọC Thêm

Cho thuê xe hơi là một giải pháp khả thi cho một doanh nghiệp sử dụng ô tô như một phần chức năng hàng ngày của nó. Cho dù doanh nghiệp cần một chiếc xe tải lớn để giao hàng, xe hơi sang trọng cho khách hàng hoặc một đội xe cho lực lượng bán hàng của mình, cho thuê xe có thể là một giải pháp thiết thực để đạt được các phương tiện cần thiết. Định nghĩa cho thuê Hợp đồng thuê là một thỏa thuận kinh doanh giữa một công ty và một cá nhân hoặc một

ĐọC Thêm

Sinh viên tốt nghiệp gặp khó khăn khi cố gắng tìm kiếm tiền tài trợ cho giáo dục mở rộng của họ, nhưng tiền sẽ ở ngoài đó nếu bạn biết nơi để tìm. "US News & World Report" tính toán rằng 40 phần trăm sinh viên tốt nghiệp nhận được ít nhất một số tiền mà họ không phải trả lại. Gọi họ là học bổng, sáng kiến sử dụng lao động hoặc giải thưởng cạnh tranh - bất kỳ kh

ĐọC Thêm

Nhà tuyển dụng sử dụng mẫu Xác minh Đủ điều kiện Việc làm, còn được gọi là Mẫu I-9, để chứng minh rằng họ đã kiểm tra tình trạng nhập cư của mỗi nhân viên. Người sử dụng lao động phải có I-9 hoàn thành cho mọi công nhân bất kể quốc tịch của công nhân. Mặc dù người sử dụng lao động không phải nộp đơn với bất kỳ cơ quan chính phủ nào, họ p

ĐọC Thêm

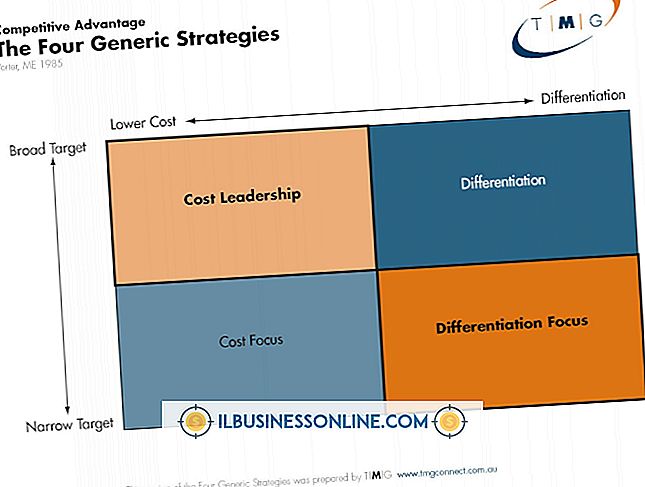

Chuyên gia quản lý kinh doanh và tác giả Michael Porter đã đưa ra các chiến lược tiếp thị chung trong cuốn sách "Lợi thế cạnh tranh: Tạo và duy trì hiệu suất vượt trội" năm 1985 của ông. Porter xác định ba chiến lược rộng lớn: Lãnh đạo chi phí, phân biệt và tập trung, với trọng tâm được chia thành tập trung chi phí và tập trung vào sự khác biệt. Lãnh đạo chi phí Chiến lược lãnh đạo chi phí là một lựa chọn tốt cho các công ty có khả năng

ĐọC Thêm