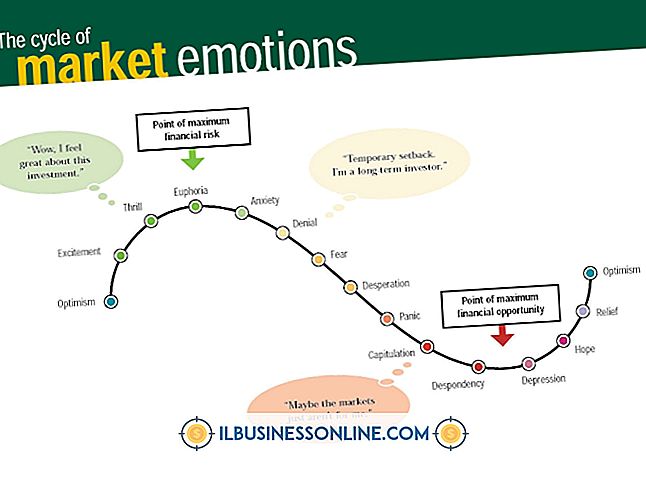

Công cụ dự báo tài chính

Các doanh nghiệp nhỏ thường sử dụng nhiều công cụ và kỹ thuật để đo lường hiệu suất và dự báo lợi nhuận tài chính trong tương lai. Dự báo tài chính là chức năng kinh doanh chịu trách nhiệm phân tích thông tin kinh doanh nội bộ hiện tại, thông tin kinh tế bên ngoài và xử lý các mục này thông qua tính toán tài chính. Tính toán tài chính xác định lợi nhuận của việc mở rộng kinh doanh hoặc cơ hội kinh doanh mới. Các doanh nghiệp nhỏ hơn hoặc tại nhà không được sử dụng các công cụ dự báo tài chính thường xuyên như các tổ chức kinh doanh lớn hơn.

Giá trị hiện tại ròng

Tính toán giá trị hiện tại ròng ước tính dòng tiền trong tương lai từ hoạt động kinh doanh mở rộng hoặc cơ hội kinh doanh mới và giảm giá những đồng đô la này trở lại giá trị đồng đô la ngày nay. Tỷ lệ chiết khấu thường là tỷ lệ hoàn vốn được xác định trước mà công ty muốn đạt được trong các cơ hội kinh doanh mới. Tỷ lệ phần trăm cơ bản thường là 10 phần trăm hoặc 12 phần trăm, thường được xem là tỷ lệ lợi nhuận kiếm được bằng cách đầu tư tiền vào thị trường chứng khoán.

Tổng số dòng tiền chiết khấu được so sánh với dòng tiền ban đầu được sử dụng để mở rộng hoạt động hoặc bắt đầu các cơ hội kinh doanh mới. Nếu dòng tiền trong tương lai cao hơn dòng tiền ban đầu, cơ hội thường được xem là một khoản đầu tư tốt.

Chi phí vốn

Chi phí dự báo tài chính vốn thường so sánh lãi suất mà các công ty phải trả cho khoản nợ hoặc vốn chủ sở hữu và so sánh chúng với các hoạt động kinh doanh hiện tại hoặc tương lai. Chi phí trung bình của vốn và mô hình định giá tài sản vốn hoặc hai công cụ dự báo cơ bản được sử dụng để so sánh lãi suất tài chính. Các công cụ dự báo tài chính này thường dựa vào chi phí thị trường của nợ hoặc vốn chủ sở hữu - lãi suất cơ bản hoặc lãi suất tương tự - để xác định xem công ty có nên sử dụng tài chính bên ngoài khi chấp nhận cơ hội kinh doanh mới hay không.

Phân tích báo cáo tài chính

Phân tích báo cáo tài chính là một hình thức cơ bản của dự báo tài chính. Các công ty thường so sánh một số báo cáo tài chính trong một khoảng thời gian cụ thể để xác định xem có bất kỳ xu hướng nào tồn tại liên quan đến thông tin tài chính của công ty không. Xu hướng có thể bao gồm tăng hoặc giảm doanh thu, giá vốn hàng bán hoặc chi phí kinh doanh được liệt kê trên báo cáo thu nhập của công ty.

Các công ty cũng có thể sử dụng các tỷ số tài chính để phá vỡ bảng cân đối kế toán của họ và xác định mức độ họ tạo ra giá trị kinh tế thông qua việc sử dụng tài sản. Các tỷ lệ cho thấy công ty có thể đáp ứng các nghĩa vụ tài chính ngắn hạn tốt như thế nào, tạo ra lợi nhuận từ việc bán hàng hóa hoặc dịch vụ riêng lẻ, tạo vốn từ tài sản và thông tin cụ thể khác.

Dự báo quyết định

Các doanh nghiệp nhỏ có thể sử dụng các mô hình dự báo tài chính để đưa ra quyết định kinh doanh. Các mô hình tài chính bao gồm cây quyết định, lý thuyết trò chơi hoặc phân tích cung và cầu. Các mô hình dự báo quyết định này thường yêu cầu chủ doanh nghiệp hoặc người quản lý đưa ra loại hoặc số lượng quyết định có thể được đưa ra liên quan đến hoạt động kinh doanh. Tác động tài chính trong tương lai của mỗi quyết định cũng sẽ được nêu trong các mô hình dự báo này. Các công ty thường đính kèm một tỷ lệ phần trăm liên quan đến khả năng của từng dự báo tạo ra lợi nhuận dự kiến. Chủ doanh nghiệp thường chọn cơ hội sẽ dẫn đến lợi nhuận tài chính cao nhất cho doanh nghiệp của họ.

Bài ViếT Phổ BiếN

Trong số nhiều kỹ thuật quảng cáo hiện đang được sử dụng, có hai đặc biệt nổi bật - quảng cáo tích cực và tiêu cực. Trong một năm bầu cử, khán giả truyền hình bị bắn phá bởi những quảng cáo tiêu cực, và hiệu ứng có thể vươn xa. Cả hai loại kỹ thuật tiếp cận người xem ở mức độ nội tạng và có thể tạo ra cảm

ĐọC Thêm

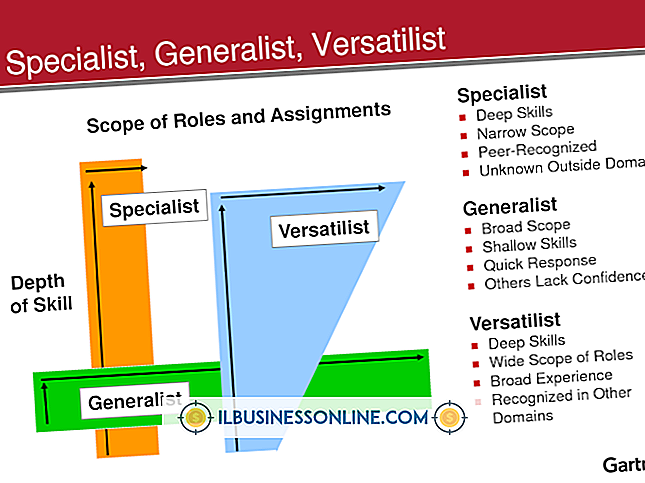

Chuyên gia chức năng và tổng quát quản lý là các loại chuyên gia khác nhau trong kinh doanh và cả hai loại có thể phục vụ một mục đích trong một tổ chức. Các phong cách không nhất thiết phải loại trừ lẫn nhau, và các chuyên gia chức năng có thể được yêu cầu phục vụ trong khả năng quản lý chung hoặc ngược lại. Trong một doanh nghiệp nhỏ bận rộn, nhân viên có thể được yêu cầu chuyển đổi lẫn nhau g

ĐọC Thêm

Không giống như một số ngành nghề mà số năm học và bằng cấp đạt được liên quan trực tiếp đến mức lương kiếm được, việc chuẩn bị cho một nghề quản lý nhà ở có thể không liên quan đến giáo dục sau trung học. Mặc dù người sử dụng lao động khác nhau về yêu cầu ứng viên của họ, không có chương trình bằng cấp nào ảnh hưởng đến mức lương của người quản lý nhà ở tương lai. Mặc dù giáo dục đại học có thể giúp người nộp đơn đảm bảo một vị trí và phục vụ như một con chip thương lượng tiền lương, các yếu tố kh

ĐọC Thêm

YouTube có giao diện tích hợp mà bạn có thể sử dụng để nhúng video YouTube cụ thể lên tường của trang doanh nghiệp Facebook của bạn. Nhúng video YouTube cho phép bạn chia sẻ video YouTube với bạn bè trên Facebook và bạn bè trên Facebook của bạn có thể phát video trực tiếp từ tường của trang kinh doanh Facebook của bạn. 1. Truy cập trang chủ YouTube.com. 2. Nhập truy vấn tìm kiếm video của bạn

ĐọC Thêm

Một chiến dịch quan hệ công chúng có thể cung cấp cho công ty của bạn hoặc gây ra sự gia tăng về khả năng hiển thị mà không tốn nhiều tiền. Bạn không bao giờ có thể đảm bảo bảo hiểm phương tiện, nhưng một vài chìa khóa sẽ tăng cơ hội cho một chiến dịch hiệu quả: lập kế hoạch, nghiên cứu, chọn phương tiện chính xác để nhắm mục tiêu và hiểu cách truyền thông hoạt động. PR là về các mối quan hệ, vì vậy bạn cần đầu tư thời gian và công sức để hai bên cùng có lợi, không cần dùng phím tắt. Tạ

ĐọC Thêm