Khái niệm cơ bản về GAAP

GAAP là viết tắt của Nguyên tắc Kế toán được chấp nhận chung. Chúng là các tiêu chuẩn và thủ tục mà các công ty thường sử dụng để hạch toán tài chính và lập báo cáo tài chính. Đôi khi một kế toán quyết định cách ghi lại các giao dịch kinh doanh dựa trên mục tiêu tài chính của công ty anh ta, nhưng khi những hồ sơ đó được sử dụng để xác định uy tín, so sánh trên thị trường hoặc xác định nghĩa vụ thuế và các chức năng phổ biến khác, anh ta sử dụng các hướng dẫn GAAP.

Lịch sử

Năm 1939, Viện Kế toán Hoa Kỳ (AIA) đã thành lập Ủy ban về Thủ tục Kế toán đã ban hành 51 bản tin nghiên cứu kế toán và bắt đầu quá trình cuối cùng trở thành GAAP. Năm 1957, AIA được đổi tên thành Viện Kế toán công chứng Hoa Kỳ (AICPA). AICPA đã thành lập Hội đồng Nguyên tắc Kế toán vào năm 1959, ban hành 31 Ý kiến APB của họ. Hội đồng Chuẩn mực Kế toán Tài chính (FASB) được thành lập năm 1973 và ban hành 168 Báo cáo về chuẩn mực kế toán tài chính. Kể từ ngày 1 tháng 7 năm 2009, Mã hóa Chuẩn mực Kế toán đã trở thành một nguồn có thẩm quyền của các nguyên tắc kế toán tổng hợp tại Hoa Kỳ. Nó tích hợp tất cả các tiêu chuẩn trước đó vào một nguồn GAAP.

Chức năng

Thay vì một bộ quy tắc cố định, GAAP là một nhóm các quy ước, mục tiêu và hướng dẫn chi phối cách thức lập và trình bày báo cáo tài chính. GAAP bao gồm ba bộ quy tắc chính: (1) nguyên tắc và hướng dẫn cơ bản, (2) quy tắc và tiêu chuẩn chi tiết của FASB và APB, và (3) thông thường được chấp nhận trong ngành. Theo Investopedia, "GAAP bao gồm những thứ như ghi nhận doanh thu, phân loại mục cân đối và đo lường cổ phiếu nổi bật.

Giả định

GAAP dựa trên ba giả định cơ bản: thực thể kinh tế, đơn vị tiền tệ và khoảng thời gian. Các giả định thực thể kinh tế nói rằng kế toán phải giữ tất cả các giao dịch kinh doanh tách biệt với các giao dịch cá nhân của chủ sở hữu. Giả định đơn vị tiền tệ đảm bảo kế toán báo cáo tất cả các giao dịch bằng loại tiền tệ giống nhau và phù hợp (ví dụ: đô la Mỹ ở Hoa Kỳ). Niềm tin rằng có thể báo cáo các hoạt động của một doanh nghiệp trong các khoảng thời gian ngắn, khác biệt là giả định khoảng thời gian.

Nguyên tắc

GAAP đưa ra năm nguyên tắc chính để kế toán viên tuân theo. Nguyên tắc chi phí nói rằng "chi phí" luôn đề cập đến số tiền ban đầu được trả cho một mặt hàng và kế toán viên không nên điều chỉnh tăng theo lạm phát. Nguyên tắc công khai đầy đủ yêu cầu kế toán tiết lộ tất cả thông tin thích hợp, thường là trong các trang chú thích cho báo cáo tài chính. Nguyên tắc liên quan đến giả định rằng một công ty sẽ tiếp tục tồn tại đủ lâu để thực hiện các mục tiêu của mình và sẽ không thanh lý trong tương lai gần, Huấn luyện viên Kế toán của bang. Nguyên tắc phù hợp yêu cầu các công ty sử dụng cơ sở dồn tích cho kế toán. Đó là, chi phí được khớp với doanh thu khi chúng xảy ra. Một ví dụ sẽ là: hoa hồng được tính trong tuần mà việc bán hàng được thực hiện, không phải là tuần hoa hồng được trả. Nguyên tắc ghi nhận doanh thu hoạt động theo cùng một cách. Doanh thu và chi phí được hạch toán khi mua hoặc bán được thực hiện, bất kể khi nào thanh toán thực tế được thực hiện hoặc nhận được.

Cân nhắc

Tính trọng yếu và tính bảo thủ chi phối vĩ độ của kế toán viên để đưa ra quyết định. Tính trọng yếu cho phép kế toán một số thời gian chậm trễ trong việc quyết định nếu một giao dịch là không quan trọng đến mức cô ấy có thể vi phạm một nguyên tắc kế toán khác trong cách báo cáo. Điều này có nghĩa là báo cáo tài chính thường sử dụng làm tròn để thuận tiện: đến đô la gần nhất, hàng ngàn hoặc thậm chí triệu đô la tùy thuộc vào quy mô của công ty. Bảo thủ có nghĩa là nếu một kế toán viên có thể báo cáo một mục nhiều cách, cô ấy phải chọn cách dẫn đến thu nhập ròng ít hơn.

Bài ViếT Phổ BiếN

Thiết lập cửa hàng trong một cộng đồng mới cần rất nhiều nỗ lực để nghiên cứu địa điểm, xây dựng cơ sở, lấp đầy hàng ngũ của bạn với nhân viên, cung cấp hàng tồn kho và thông báo rằng bạn đang mở cửa kinh doanh. Phần cuối cùng này, thông báo khai trương của bạn, là một trong những phần quan trọng nhất để khởi động chiến lược tiếp thị của bạn. Để cạnh tranh với các doanh nghiệp xung quanh bạn, hãy thu hút sự quan tâm của khách hàng tiềm năng bằng một lời mời thô

ĐọC Thêm

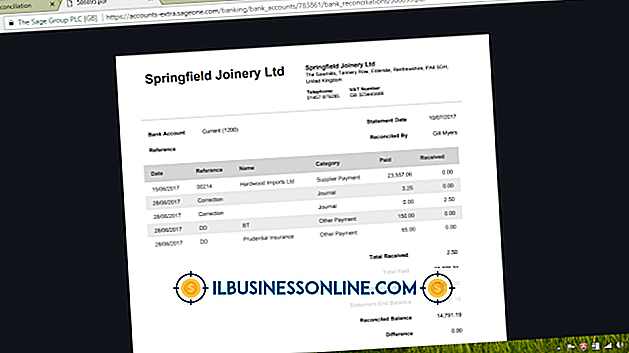

Điều chỉnh tài khoản ngân hàng của bạn để đảm bảo hồ sơ của bạn đồng ý với ngân hàng của bạn là một bước tài chính quan trọng đối với bất kỳ công ty nào. Là chủ sở hữu của một doanh nghiệp nhỏ, điều này đặc biệt quan trọng vì bạn ít có khả năng duy trì số dư lớn trong tài khoản của mình. Tài liệu duy nhất bạn cần từ ngân hàng để hoàn thành việc đối chiếu ngân hàng là bảng sao kê hàng tháng củ

ĐọC Thêm

Một trong những thách thức chính mà mọi doanh nghiệp sản xuất phải đối mặt là cấu trúc chuỗi giá trị của nó. Chuỗi giá trị bao gồm tất cả các doanh nghiệp và cá nhân đóng góp một phần trong quá trình sản xuất, từ các nhà cung cấp nguyên liệu đến khách hàng cuối cùng mua sản phẩm hoàn chỉnh. Các nhà sản xuất thường chiếm một khoảng trống ở giữa chuỗi này, nhưng thông qua tích hợ

ĐọC Thêm

Nhiều vấn đề phổ biến trong các nhà hàng là do giao tiếp kém và có thể tránh được bằng cách thực hiện các thủ tục đơn giản tại nơi làm việc. Tạo chính sách liên hệ hai chiều phù hợp có thể giúp bạn tránh các vấn đề về nhân sự, lên lịch, đặt chỗ, đặt hàng và kiểm kê. Tổ chức các cuộc họp nhân viên thường xuyên để giữ mọi người trên cùng một trang và xem xét c

ĐọC Thêm

Với rất nhiều yêu cầu về thời gian của mọi người, việc tìm kiếm tình nguyện viên cho các dự án cộng đồng, trường học hoặc các dự án địa phương khác có thể là một thách thức. Mặc dù hầu hết những người tình nguyện không làm điều đó để nhận phần thưởng hoặc sự công nhận, sự thừa nhận công khai và những token nhỏ được đánh giá cao thường là những khuyến khích hiệu quả để tăng sự tham gia. Khiếu nại với các tình nguyện viên tiềm năng bằng cách cung cấp một sự kết hợp của các phần thưởng thực tế, chẳng hạn như đồ ăn nhẹ, áo phô

ĐọC Thêm