Không thể thu được trong tài khoản phải thu là gì?

Khi một doanh nghiệp hoạt động bằng cách bán hàng bằng tín dụng, nó sẽ đối mặt với rủi ro rằng nó sẽ không thể thu thập trên một số nghĩa vụ. Mặc dù có thể dễ dàng xác định một khoản phải thu không thể thu được là một khoản bán được ghi lại mà bạn sẽ không thể lấy lại số tiền thu được, có một số bước mà doanh nghiệp cần phải thực hiện để đạt được điểm đó. Những vấn đề này bao gồm xác định thời điểm nhận ra bán hàng cho mục đích thu nhập, khi nào nên loại bỏ khả năng thu tiền bán hàng và mức độ mà doanh nghiệp cần để cho phép các tài khoản không thể kiểm soát trong tương lai.

Khái niệm cơ bản về doanh thu

Để một doanh nghiệp nhận ra doanh thu từ một giao dịch, phải đáp ứng bốn tiêu chí. Phải có bằng chứng cho thấy một giao dịch đã xảy ra, chẳng hạn như biên lai hoặc hợp đồng. Doanh nghiệp phải thực hiện theo lời hứa trong quá trình giao dịch. Điều này thường có nghĩa là nó đã phân phối hàng hóa cơ bản hoặc thực hiện dịch vụ. Giá cho hàng hóa hoặc dịch vụ đó phải được biết và cố định. Cuối cùng, doanh nghiệp phải tự tin một cách hợp lý rằng nó sẽ có thể thu thập những gì còn nợ từ bên kia.

Những tài khoản có thể nhận được

Các doanh nghiệp Mỹ được yêu cầu báo cáo các hoạt động tài chính của họ bằng phương pháp tích lũy. Theo phương pháp này, doanh nghiệp ghi nhận doanh thu từ bán hàng khi kiếm được và tất cả các tiêu chí ghi nhận doanh thu khác đều được đáp ứng. Do đó, một doanh nghiệp có thể nhận ra số tiền thu được từ việc bán hàng trước khi nhận được tiền mặt từ khách hàng. Những tình huống này đòi hỏi doanh nghiệp phải tạo ra một tài sản gọi là tài khoản phải thu. Tài sản này ghi lại số tiền doanh nghiệp nợ từ doanh thu được ghi nhận trong quá khứ.

Tài khoản không thể xác định được xác định

Khi một doanh nghiệp không còn tự tin rằng họ sẽ có thể thu thập những gì còn nợ, các trường hợp cho phép giao dịch được ghi nhận cho mục đích doanh thu không còn tồn tại. Lý do khiến một doanh nghiệp giả định tài khoản là không thể kiểm soát được bao gồm bên kia từ chối thanh toán hoặc người mua đã trải qua những khó khăn tài chính khiến anh ta không thể thanh toán.

Trợ cấp cho các tài khoản không thể thu hồi

Khi một doanh nghiệp bán hàng hóa bằng tín dụng, có khả năng nó sẽ gặp phải một vài trường hợp mà họ sẽ không thể có được những gì còn nợ. Theo Nguyên tắc Kế toán được chấp nhận chung của Hoa Kỳ (GAAP), một doanh nghiệp được yêu cầu bao gồm một khoản dự phòng cho các tổn thất có thể xảy ra trong tương lai. Khả năng tài khoản không thể kiểm soát là một loại tổn thất có khả năng mà các doanh nghiệp nên tạo ra một khoản trợ cấp. Khoản trợ cấp này chủ động làm giảm thu nhập của một doanh nghiệp trong năm với dự đoán các tài khoản không thể kiểm soát trong tương lai. Số tiền trợ cấp được xác định dựa trên tỷ lệ phần trăm lịch sử của các khoản phải thu trong quá khứ không được thu thập. Ví dụ: giả sử rằng trong lịch sử 1 phần trăm các khoản phải thu được xác định là không thể thu được. Đối với năm hiện tại, trợ cấp cho người không có trách nhiệm sẽ là 1 phần trăm của các khoản phải thu tồn đọng.

Bài ViếT Phổ BiếN

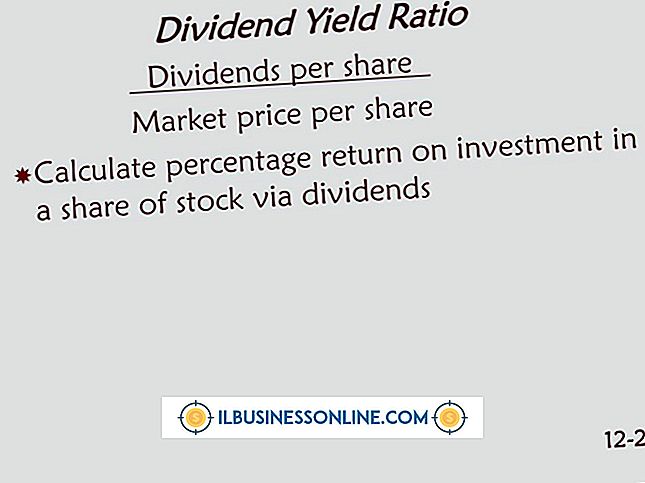

Cổ tức là các khoản thanh toán mà một công ty thực hiện cho các cổ đông của mình từ lợi nhuận của nó. Một công ty thực hiện một trong hai hành động với lợi nhuận của mình. Nó có thể trả lại lợi nhuận cho công ty (lợi nhuận giữ lại) hoặc trả cho các cổ đông của nó một phần lợi nhuận (cổ tức). Các công ty thường sử dụng thu nhập giữ lại cho nghiên cứu và phát triển, tái đầu tư vào ngành nghề

ĐọC Thêm

Tạo video cho trang web hoặc các trang mạng xã hội của bạn để quảng bá và nâng cao doanh nghiệp của bạn. Các video giúp thiết lập bạn như một chuyên gia trong lĩnh vực của bạn. Trên máy tính Windows, hoạt động với định dạng tệp WMV - định dạng video độc quyền do Microsoft tạo. Chỉnh sửa tệp WMV chỉ yêu cầu Windows Live Movie Maker, chương trình chỉnh

ĐọC Thêm

Khi điều hành một công ty, sẽ rất hữu ích khi biết toàn bộ công suất, đó là sản lượng tối đa mà công ty bạn có thể sản xuất trong một khoảng thời gian cụ thể. Công suất đầy đủ thường đề cập đến các quy trình sản xuất, mặc dù các công ty có đầu ra đo lường khác cũng có thể thấy khái niệm này hữu ích. Hãy xem xét một số yếu tố khi đo năng lực đầy đủ của công ty bạn. Sản lượng tiềm năng Xác định sản lượng

ĐọC Thêm

Hầu hết các doanh nghiệp sử dụng giao thức cấu hình máy chủ động hoặc DHCP, máy chủ trên mạng của họ để đơn giản hóa việc kết nối máy tính, máy in và các thiết bị khác. Khi thiết bị yêu cầu kết nối mạng, máy chủ DHCP sẽ tự động gán cho thiết bị địa chỉ IP và gửi các chi tiết cần thiết về mạng. Điều này cho phép thiết bị kết nối tự động mà không cần cấu hình thủ công. Địa chỉ IP thường được chỉ đ

ĐọC Thêm

Các khách sạn tự nhiên chứa đầy cơ hội tiềm năng cho những tên trộm ăn cắp từ khách và cả nhà. Phòng khách thường chứa đầy các mặt hàng có giá trị và công nghệ. Đồ đạc và tiện nghi đắt tiền như TV màn hình phẳng và máy tính có thể được tìm thấy trong mỗi phòng. Thẻ tín dụng được sử dụng cho hầu hết các giao dịch mua cho phép nhiều cơ hội cho kẻ trộ

ĐọC Thêm