Ví dụ về đạo đức trong kế toán

Đạo đức và chuẩn mực trong kế toán tồn tại để bảo vệ công chúng khỏi các tập đoàn vô đạo đức và các kế toán viên che giấu hoặc đưa thông tin sai lệch. Chắc chắn, không phải tất cả các kế toán viên là phi đạo đức, nhưng khi đạo đức đúng đắn bị vi phạm, hậu quả có thể là thảm họa. Năm 2001, sự sụp đổ của Enron dẫn đến thiệt hại hơn 60 tỷ đô la, ảnh hưởng đến các nhà đầu tư, cá nhân có tài khoản hưu trí bị suy giảm và 5.600 người mất việc. Mặc dù tiếp tục luật pháp, đạo đức vẫn tiếp tục đóng một vai trò quan trọng trong lĩnh vực kế toán.

Giới thiệu các tiêu chuẩn chính thức

Trước năm 1929, không có tiêu chuẩn chính thức nào về thực hành và đạo đức kế toán. Kế toán không có nghĩa vụ phải tiết lộ lợi nhuận và thua lỗ của các công ty, và được coi là không ai khác ngoài tập đoàn mà họ làm việc. Robert H. Herz, Chủ tịch Hội đồng Chuẩn mực Kế toán Tài chính, lưu ý rằng, Ý tưởng thiết lập các chuẩn mực chính thức cho kế toán, báo cáo và công bố đã hình thành sau hậu quả của vụ sụp đổ thị trường chứng khoán năm 1929 và cuộc Đại khủng hoảng. thành lập Ủy ban Chứng khoán và Giao dịch Hoa Kỳ. Trong những năm sau đó, nhiều tiêu chuẩn và thực hành đạo đức đã được tạo ra và thực hiện.

Tiết lộ và xung đột lợi ích

Theo Đạo đức Kế toán, Vai của kế toán là cung cấp nhiều thực thể khác nhau có quyền hợp pháp để biết về các vấn đề của tổ chức với thông tin hữu ích về các vấn đề kinh tế đó Vai trò này rất khó thực hiện khi có xung đột lợi ích. Ví dụ: nếu một công ty thuê một công ty kế toán thực hiện kiểm toán lợi nhuận và thua lỗ, công ty kế toán có trách nhiệm cung cấp thông tin chính xác cho các cổ đông và công chúng - ngay cả khi thông tin đó có khả năng gây tổn hại cho khách hàng của họ.

Đạo luật Sarbanes-Oxley

Sau nhiều vụ bê bối lớn của công ty, năm 2002, Đạo luật Sarbanes-Oxley đã được ký thành luật. Đạo luật này, được ủy quyền bởi các thượng nghị sĩ Paul Sarbanes của Maryland và Michael G. Oxley của Ohio, tiếp tục bảo vệ công chúng khỏi các hoạt động kế toán phi đạo đức. Các tiêu chuẩn công bố mới đòi hỏi các công ty phải thiết lập các hệ thống kiểm soát nội bộ và đánh giá các hệ thống đó hàng năm. Các công ty cũng được yêu cầu cung cấp thông tin đầy đủ về các khoản mục ngoại bảng trong các báo cáo định kỳ. Trong phần 802, đạo luật nêu rõ các hình phạt đối với kế toán phi đạo đức, bao gồm tiền phạt và phạt tù. Đạo luật này được giới thiệu do các chuyên gia kế toán phi đạo đức và các công ty mà họ làm việc.

Quy tắc ứng xử

Viện CPA Hoa Kỳ phác thảo Bộ quy tắc ứng xử AICPA cho các chuyên gia kế toán. Các quy tắc bao gồm các hành vi chuyên nghiệp, tính toàn vẹn và các nguyên tắc kế toán tiêu chuẩn chung. Đánh giá về trách nhiệm của các chuyên gia kế toán đối với công chúng và khách hàng của họ được đề cập sâu. Kế toán viên có câu hỏi liên quan đến đạo đức nên xem lại bộ quy tắc ứng xử này để được hỗ trợ.

Bài ViếT Phổ BiếN

Trình điều khiển thiết bị cho phép Mac OS X gửi hướng dẫn đến máy in. Tuy nhiên, giống như bất kỳ phần mềm nào, trình điều khiển có thể chứa lỗi ảnh hưởng đến hiệu suất phần cứng. Mã được viết kém có thể khiến máy in không thể áp dụng một số cài đặt nhất định, hiển thị công việc in của máy khách hoặc nhận ra yêu cầu từ các thiết bị trên mạng của tổ chức của bạn. Bạn có thể kiểm tra phiên bản trình điều khiển được cài đặt cho Mountain Lion và so sánh nó với phiên bản hiện tại trên trang web của

ĐọC Thêm

Định dạng tệp Windows Media ASX truyền phát video mà trình đọc blog WordPress của bạn có thể xem. Bạn phải cài đặt trình cắm "Video nhúng" để thêm luồng ASX vào mã HTML của blog. Bạn cũng có thể nhúng video YouTube, video Google và video Yahoo. Các video hiển thị trong bài đăng trên blog WordPr

ĐọC Thêm

Nếu lưu trữ trang web của doanh nghiệp của bạn được cung cấp bởi cPanel, bạn có thể dễ dàng tạo cơ sở dữ liệu SQL mới thông qua giao diện thân thiện với người dùng. Các cơ sở dữ liệu này được liên kết với một hệ thống quản lý nội dung như WordPress hoặc Drupal và giữ cho nội dung trang web của bạn tách biệt với tính thẩm mỹ của nó. Điều này cho phép bạn thay đổi trang web của mình mà không phải chỉnh sửa riêng từng trang Web. Cơ sở dữ

ĐọC Thêm

Sử dụng năng lượng của mặt trời để tạo ra điện chỉ cần một vài thành phần. Mặc dù người Mỹ thường nhận điện từ các nhà máy điện chạy bằng than, nước hoặc hạt nhân quy mô lớn hơn, các hệ thống năng lượng mặt trời dân cư nhỏ có thể tạo ra đủ điện để cung cấp năng lượng cho một ngôi nhà. Những hệ thống năng lượng mặt trời này có thể được lắp đặt trong một ngày với sự trợ giúp của thợ điện. 1. Lắp

ĐọC Thêm

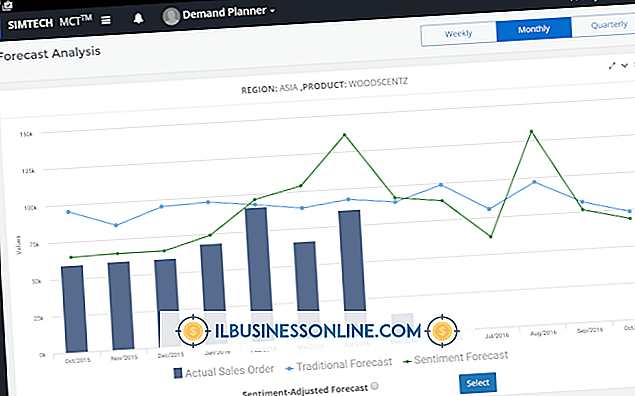

Một phần quan trọng của phân tích thị trường là dự đoán vị trí thị trường mà công ty bạn sẽ chiếm giữ trong tương lai. Kết hợp các kỹ thuật dự báo và phân tích cho phép bạn xác định thị trường sẽ phát triển như thế nào và sự phát triển sẽ ảnh hưởng đến công ty của bạn như thế nào. Khi dự đoán của bạn là chính xác, bạn có thể phát triển các chiến lược hiệu quả trong việc cải thiệ

ĐọC Thêm