Ví dụ về chi phí trả trước

Các doanh nghiệp thực hiện thanh toán tạm ứng cho một loạt các chi phí khác nhau. Bất kỳ chi phí nào được trả trước khi thực sự nhận được lợi ích của khoản thanh toán được coi là chi phí trả trước cho mục đích kế toán. Chi phí trả trước được ghi nhận trên bảng cân đối kế toán của công ty dưới dạng tài sản hiện tại và sau đó được ghi nhận là chi phí khi phát sinh. Có nhiều loại chi phí trả trước bao gồm phí pháp lý, phí bảo hiểm và thuế ước tính.

Thuê

Nếu một hợp đồng cho thuê thương mại yêu cầu trả trước tiền thuê tháng trước hoặc thanh toán trước bất kỳ tháng nào, chi phí đó sẽ được đăng vào tài khoản thuê trả trước. Nếu khoản thanh toán tiền thuê hàng tháng được phát hành vào tuần cuối cùng của tháng trước, chi phí này cũng sẽ được đăng lên tiền thuê trả trước cho đến khi tháng bắt đầu. Số tiền phải được đăng dưới dạng ghi nợ cho thuê trả trước và tín dụng thành tiền mặt. Khi tháng mới bắt đầu, hãy giải phóng khoản trả trước bằng cách đăng một khoản tín dụng vào tài khoản thuê trả trước và ghi nợ vào chi phí thuê cho số tiền thuê hàng tháng.

Bảo hiểm

Hầu hết phí bảo hiểm chính sách bảo hiểm doanh nghiệp được thanh toán đầy đủ trong năm trước khi năm hợp đồng bắt đầu. Phí bảo hiểm trả trước được phân loại là một tài sản hiện tại, vì lợi ích của chúng sẽ được thực hiện đầy đủ trong vòng 12 tháng tới. Khi bạn trả phí bảo hiểm, hãy đăng chi phí trả trước dưới dạng ghi nợ vào tài khoản bảo hiểm trả trước và sau đó ghi có vào tài khoản tiền mặt. Điều này làm tăng tài khoản trả trước và giảm tiền mặt. Trong chu kỳ kết thúc của mỗi tháng, hãy giảm số tiền trả trước cho số tiền áp dụng mà bạn có thể xác định bằng cách chia phí bảo hiểm cho số tháng áp dụng. Ghi có vào tài khoản bảo hiểm trả trước và ghi nợ tài khoản chi phí bảo hiểm cho số tiền này để ghi nhận chi phí.

Vật tư

Đơn đặt hàng số lượng lớn của vật tư tạo ra một cổ phiếu là một tài sản cho đến khi chúng được sử dụng. Bất kỳ đơn đặt hàng cung ứng nào được đặt vào cổ phiếu đó đều có thể được ghi lại trong tài khoản trả trước. Ghi nợ tài khoản trả trước cho số tiền được thêm vào chứng khoán và ghi có vào tài khoản tiền mặt để phản ánh giao dịch mua. Trong quá trình đóng cửa mỗi tháng, các khoản cung cấp trả trước tín dụng cho số lượng vật tư ước tính được sử dụng trong tháng và ghi nợ vào tài khoản chi phí vật tư.

Thuế

Thuế ước tính hàng quý được trả bởi các công ty trong suốt cả năm là thuế trả trước, bởi vì chúng là khoản thanh toán ước tính được thực hiện trước nghĩa vụ thuế thực tế. Mặc dù các doanh nghiệp nhận ra các chi phí liên quan đến nghĩa vụ thuế trong suốt cả năm bằng các tài khoản phải trả như các khoản phải trả thuế lương, khoản thanh toán ước tính hàng quý thực tế được ghi nhận là chi phí trả trước cho đến khi kết thúc khoản thanh toán thuế cuối cùng của năm. Ghi nợ tài khoản thuế trả trước cho số tiền thanh toán, và sau đó ghi có tiền mặt để ghi nhận việc giảm tài khoản tiền mặt. Thuế trả trước tín dụng và ghi nợ tài khoản chi phí thuế khi số tiền nợ phải trả thực tế được tính vào cuối năm.

Chi phí pháp lý

Trả một khoản phí người lưu giữ cho một luật sư là một khoản thanh toán tạm ứng cho các dịch vụ pháp lý mà công ty có một kỳ vọng hợp lý phát sinh. Hầu hết các luật sư yêu cầu khách hàng trả tiền trước cho người giữ nhà sau khi chấp nhận vụ kiện. Ghi nợ một tài khoản hợp pháp trả trước bằng tín dụng vào tài khoản tiền mặt cho số tiền của người giữ tiền. Khi các dịch vụ pháp lý được cung cấp, chi phí cho người lưu giữ bằng tín dụng cho khoản trả trước hợp pháp và ghi nợ vào tài khoản chi phí pháp lý.

Hợp đồng khác

Bất kỳ thỏa thuận hợp đồng kinh doanh nào yêu cầu đặt cọc hoặc thanh toán trước đều là chi phí trả trước. Ghi nợ tài khoản trả trước có liên quan cho số tiền thanh toán nâng cao và ghi có vào tài khoản tiền mặt với số tiền bằng nhau. Khi các dịch vụ được hoàn trả hoặc phát sinh chi phí, hãy ghi có vào tài khoản trả trước và sau đó ghi nợ vào tài khoản chi phí tương ứng trong sổ cái.

Bài ViếT Phổ BiếN

Trình điều khiển thiết bị cho phép Mac OS X gửi hướng dẫn đến máy in. Tuy nhiên, giống như bất kỳ phần mềm nào, trình điều khiển có thể chứa lỗi ảnh hưởng đến hiệu suất phần cứng. Mã được viết kém có thể khiến máy in không thể áp dụng một số cài đặt nhất định, hiển thị công việc in của máy khách hoặc nhận ra yêu cầu từ các thiết bị trên mạng của tổ chức của bạn. Bạn có thể kiểm tra phiên bản trình điều khiển được cài đặt cho Mountain Lion và so sánh nó với phiên bản hiện tại trên trang web của

ĐọC Thêm

Định dạng tệp Windows Media ASX truyền phát video mà trình đọc blog WordPress của bạn có thể xem. Bạn phải cài đặt trình cắm "Video nhúng" để thêm luồng ASX vào mã HTML của blog. Bạn cũng có thể nhúng video YouTube, video Google và video Yahoo. Các video hiển thị trong bài đăng trên blog WordPr

ĐọC Thêm

Nếu lưu trữ trang web của doanh nghiệp của bạn được cung cấp bởi cPanel, bạn có thể dễ dàng tạo cơ sở dữ liệu SQL mới thông qua giao diện thân thiện với người dùng. Các cơ sở dữ liệu này được liên kết với một hệ thống quản lý nội dung như WordPress hoặc Drupal và giữ cho nội dung trang web của bạn tách biệt với tính thẩm mỹ của nó. Điều này cho phép bạn thay đổi trang web của mình mà không phải chỉnh sửa riêng từng trang Web. Cơ sở dữ

ĐọC Thêm

Sử dụng năng lượng của mặt trời để tạo ra điện chỉ cần một vài thành phần. Mặc dù người Mỹ thường nhận điện từ các nhà máy điện chạy bằng than, nước hoặc hạt nhân quy mô lớn hơn, các hệ thống năng lượng mặt trời dân cư nhỏ có thể tạo ra đủ điện để cung cấp năng lượng cho một ngôi nhà. Những hệ thống năng lượng mặt trời này có thể được lắp đặt trong một ngày với sự trợ giúp của thợ điện. 1. Lắp

ĐọC Thêm

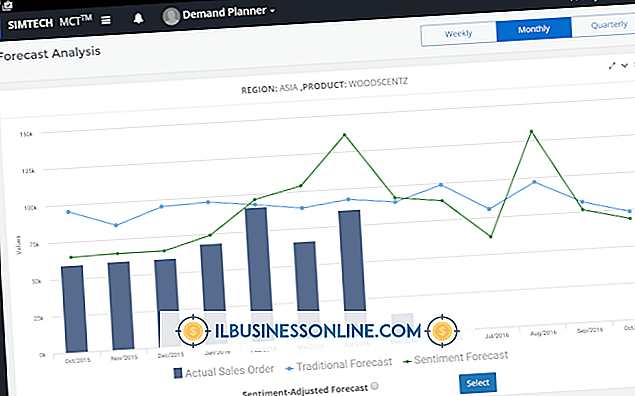

Một phần quan trọng của phân tích thị trường là dự đoán vị trí thị trường mà công ty bạn sẽ chiếm giữ trong tương lai. Kết hợp các kỹ thuật dự báo và phân tích cho phép bạn xác định thị trường sẽ phát triển như thế nào và sự phát triển sẽ ảnh hưởng đến công ty của bạn như thế nào. Khi dự đoán của bạn là chính xác, bạn có thể phát triển các chiến lược hiệu quả trong việc cải thiệ

ĐọC Thêm