Cách tặng 1099 và W-2 cho cùng một người

Dịch vụ doanh thu nội bộ (IRS) yêu cầu tất cả các doanh nghiệp thuê công nhân phải nộp mẫu báo cáo tiền lương hàng năm và thuế đã khấu trừ cho mỗi công nhân. Mẫu 1099 được sử dụng cho các công nhân được phân loại là nhà thầu độc lập và Mẫu W-2 dành cho nhân viên. Mặc dù hầu hết các công nhân sẽ chỉ nhận được một trong các hình thức này, đôi khi cùng một công nhân sẽ nhận được cả hai.

Nhà thầu và nhân viên

IRS sẽ cho rằng một công nhân là một nhân viên trừ khi có bằng chứng ngược lại. Điều này phần lớn là do thuế yêu cầu khấu trừ từ tiền lương của nhân viên là cách chính mà IRS thực thi thu thuế từ các cá nhân. Một công nhân được phân loại là một nhà thầu độc lập bởi người sử dụng lao động không phải chịu bất kỳ khoản khấu trừ thuế nào và nhận tất cả tiền lương gộp của anh ta. IRS yêu cầu một công nhân như vậy phải đáp ứng các tiêu chuẩn nhất định để được phân loại hợp pháp là một nhà thầu độc lập.

Kiểm tra nhà thầu độc lập

Chỉ một nhà thầu độc lập mới có thể được cung cấp Mẫu 1099 một cách hợp pháp. Một công nhân phải đáp ứng các tiêu chuẩn nhất định để được phân loại là một nhà thầu độc lập. IRS sẽ kiểm tra loại và tính chất kiểm soát đối với người lao động và mối quan hệ giữa người lao động và người sử dụng lao động. Một công nhân có hành vi và tài chính cơ bản được kiểm soát bởi chủ nhân sẽ được coi là một nhân viên. Ví dụ, một công nhân phải có nhiệm vụ được giám sát và kiểm soát bởi người sử dụng lao động là một nhân viên. Một công nhân có tất cả các chi phí của mình được sử dụng bởi chủ lao động có thể sẽ được coi là một nhân viên. IRS thường muốn có sự hiện diện của một hợp đồng bằng văn bản chỉ định mối quan hệ nhà thầu độc lập.

Đồng thời hoặc riêng biệt

Có hai tình huống trong đó một nhà thầu độc lập có thể nhận được cả Mẫu 1099 và W-2. Đầu tiên là nếu công nhân thực hiện nhiệm vụ như một nhân viên và nhà thầu độc lập đồng thời cho cùng một chủ nhân. Về cơ bản, điều này có nghĩa là người lao động có một công việc là một nhân viên và một công việc khác là một nhà thầu cho cùng một công ty. Tình huống khác là người lao động giữ hai công việc này vào những thời điểm riêng biệt trong cùng một năm tính thuế cho cùng một chủ nhân.

Rủi ro và hậu quả

Do IRS phụ thuộc rất nhiều vào việc khấu trừ thuế, nên sẽ thực hiện kiểm toán đối với người sử dụng lao động nếu có nghi ngờ phân loại sai công nhân là nhà thầu độc lập. Nộp cả 1099 và W-2 cho cùng một công nhân có thể sẽ gây ra một cuộc kiểm toán như vậy. Điều này đặc biệt đúng với kịch bản đồng thời. Nếu IRS quy định rằng một công nhân bị phân loại sai là một nhà thầu độc lập, sẽ có các hình phạt thuế đáng kể đối với cả người sử dụng lao động và nhân viên. Một cách để tránh hậu quả như vậy là cho chủ lao động hoặc nhân viên nộp trước Mẫu đơn SS-8 cho IRS, điều này sẽ dẫn đến việc IRS chính thức xác định phân loại công nhân phù hợp.

Bài ViếT Phổ BiếN

Yahoo Messenger cho phép liên lạc trực tuyến bằng văn bản, trò chuyện thoại và video, nhưng nếu micrô của bạn không hoạt động chính xác, hai thiết bị sau có thể gây khó chịu, nếu không nói là không thể. Bạn có một số tùy chọn có sẵn để có thể khắc phục sự cố tương tự với Yahoo Messenger trước khi liên hệ với bộ phận hỗ trợ kỹ thuật. Trong nhiều trường hợp, các điều chỉnh đơn giản hoặc kiểm tra cài đặt của bạn có thể giải quyết các vấn đ

ĐọC Thêm

Skype không còn là "VIP" đơn độc trong lĩnh vực dịch vụ VoIP (Giao thức thoại qua Internet) dành cho doanh nghiệp. Một số ít các nhà cung cấp khác cung cấp dịch vụ gọi điện thoại và video và tin nhắn tức thời, tương tự như Skype, là miễn phí. Ngoài ra, một số nhà cung cấp, như Skype, cung cấp dịch vụ g

ĐọC Thêm

Nhiều công ty khuyến khích nhân viên của họ hỗ trợ các tổ chức từ thiện địa phương thông qua các hoạt động gây quỹ. Những sự kiện này cải thiện tinh thần nhân viên, xây dựng mối quan hệ nhân viên mạnh mẽ hơn và thêm ý thức về tinh thần cộng đồng trong tổ chức. Các sự kiện cũng gây quỹ rất cần thiết cho các hoạt động từ thiện. Các sự kiện gây qu

ĐọC Thêm

Norton AntiVirus kết nối với một số thực thể vì nó hoạt động để bảo vệ máy tính gia đình và doanh nghiệp của bạn khỏi phần mềm độc hại. Một số kết nối này xảy ra tự động khi phần mềm cố gắng giao tiếp với các máy chủ Web từ xa. Những người khác xảy ra khi bạn thực hiện các hành động cụ thể khi bạn làm việc tr

ĐọC Thêm

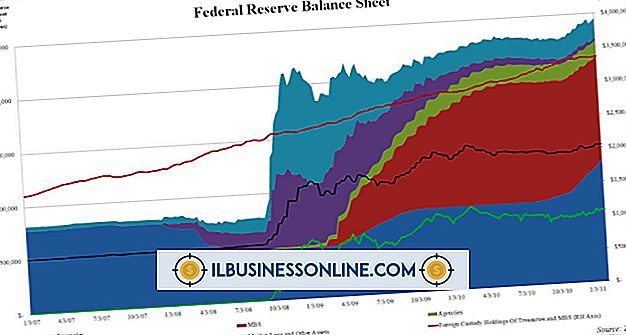

Là một nhà điều hành doanh nghiệp nhỏ, bạn biết rằng những gì diễn ra trong nền kinh tế có thể có tác động lớn đến doanh nghiệp của bạn. Khi nền kinh tế mạnh, bạn phát triển mạnh; khi nền kinh tế yếu, bạn tự hỏi liệu mình sẽ sống sót. Sức mua của bạn phụ thuộc vào sức mạnh của đồng đô la Mỹ, một loại tiền tệ có

ĐọC Thêm