Những số liệu nào bạn sử dụng để tìm lao động trực tiếp khi nó bị thiếu từ một công thức?

Một doanh nghiệp sản xuất hàng hóa hoặc dịch vụ phải phát triển và duy trì các ước tính chính xác về chi phí sản xuất. Lao động trực tiếp, có nghĩa là công việc ngón chân cần thiết để thực sự tạo ra một sản phẩm, là một thành phần quan trọng của chi phí sản xuất. Nếu không biết chi phí lao động trực tiếp, một doanh nghiệp có thể vượt giá hàng hóa của mình và mất khách hàng trước các đối thủ cạnh tranh. Đánh giá thấp lao động trực tiếp có thể dẫn đến việc đặt giá quá thấp để cho phép trang trải chi phí và tạo ra lợi nhuận tương xứng. Nếu số liệu cho lao động trực tiếp bị thiếu trong một công thức như được sử dụng để đặt giá, điều quan trọng là phải biết cách tìm thông tin cần thiết.

Khái niệm cơ bản về chi phí lao động

Một số công nhân trong một nhà máy thực hiện các nhiệm vụ được liên kết trực tiếp với quy trình sản xuất. Một người vận hành máy là một ví dụ về lao động trực tiếp này. Các nhân viên khác của nhà máy được coi là lao động gián tiếp vì công việc của họ không gắn liền với việc tạo ra sản phẩm. Kỹ thuật viên bảo trì thiết bị và nhân viên bảo vệ thuộc nhóm này. Sự khác biệt là rất quan trọng bởi vì chỉ có lao động trực tiếp được tính là một phần của chi phí sản xuất hàng hóa. Lao động trực tiếp bao gồm tiền lương cộng với các khoản thuế biên chế do chủ sử dụng lao động như An sinh xã hội và thuế Medicare. Nó cũng bao gồm các lợi ích khác như bồi thường lao động và bảo hiểm thất nghiệp, bảo hiểm y tế và đóng góp cho lương hưu hoặc kế hoạch nghỉ hưu.

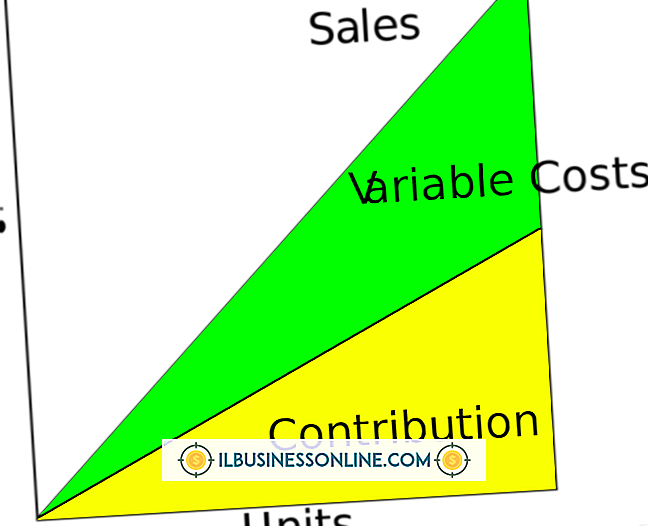

Lao động trực tiếp là một thành phần của tổng chi phí sản xuất của sản phẩm, cùng với nguyên liệu trực tiếp và chi phí sản xuất. Vật liệu trực tiếp có nghĩa là các vật liệu thực sự được sử dụng để tạo ra một sản phẩm. Chi phí sản xuất đề cập đến các chi phí khác cần thiết cho mặt hàng được sản xuất như tiền thuê nhà xưởng và khấu hao. Nghĩa là, chi phí sản xuất là chi phí sản xuất gián tiếp, bao gồm cả lao động gián tiếp. Lao động trực tiếp được coi là một chi phí biến đổi vì nó thay đổi tùy thuộc vào số lượng đơn vị sản xuất. Lao động gián tiếp được phân loại là một chi phí cố định vì nó hàng chục không đổi ngay cả khi sản lượng của nhà máy thay đổi. Chi phí bảo mật, ví dụ, có khả năng không đổi ngay cả khi nhà máy tạm thời ngừng hoạt động.

Số liệu cần thiết để tính lao động trực tiếp

Bạn phải xác định hai con số để tính chi phí lao động trực tiếp: tỷ lệ tiêu chuẩn hoặc trung bình cho một giờ lao động trực tiếp và số giờ cần thiết để sản xuất một đơn vị. Đối với kế hoạch sản xuất, ngân sách và mục đích định giá sản phẩm, những số liệu này là ước tính dựa trên kết quả dự kiến trong các trường hợp thông thường. Để tạo ra một tỷ lệ tiêu chuẩn hàng giờ, bắt đầu với tiền lương trả cho công nhân nhà máy được coi là lao động trực tiếp. Thêm thuế biên chế do chủ sử dụng lao động, phí bảo hiểm cho thất nghiệp và bồi thường của người lao động và bất kỳ lợi ích nào khác do công ty cung cấp.

Giả sử XYZ Widgets sử dụng lực lượng lao động trực tiếp gồm 10 người, làm việc 40 giờ mỗi tuần và họ kiếm được trung bình 18 đô la mỗi giờ. Tổng tiền lương bằng 40 giờ nhân với 18 đô la và sau đó nhân với 10. Điều này có hiệu quả lên tới 7.200 đô la mỗi tuần. Thuế biên chế bổ sung và lợi ích tổng cộng $ 1.800, cung cấp cho tổng chi phí nhân công trực tiếp hàng tuần là $ 9.000 . Mười công nhân thường làm việc 400 giờ trong một tuần, do đó, chi phí tiêu chuẩn hoặc trung bình của một giờ lao động trực tiếp bằng 9.000 đô la chia cho 400, hoặc 22, 50 đô la.

Để tính thời gian cần thiết để hoàn thành một đơn vị, hãy chia tổng số giờ lao động trực tiếp cho số đơn vị mà công nhân có thể dự kiến hoàn thành. Giả sử hồ sơ sản xuất của XYZ Widgets cho thấy 10 nhân viên đang làm việc tổng cộng 400 giờ mỗi tuần có thể sản xuất 500 chiếc. Chia 400 giờ cho 500. Thời gian cần thiết cho mỗi đơn vị bằng 0, 8 giờ.

Tính chi phí lao động trực tiếp trên mỗi đơn vị

Công thức chi phí lao động để tính chi phí lao động trực tiếp trên mỗi đơn vị là chi phí tiêu chuẩn của một giờ lao động nhân với số giờ cần thiết để sản xuất một đơn vị. Tại XYZ Widgets, một giờ lao động trực tiếp tốn 22, 50 đô la và 0, 8 giờ được yêu cầu để sản xuất mỗi tiện ích. Nhân $ 22, 50 với 0, 8 và bạn có chi phí nhân công trực tiếp là 18 đô la.

Bài ViếT Phổ BiếN

Một kế hoạch phân khúc thị trường bằng văn bản có các mục tiêu có thể đo lường được gắn vào các nhóm khách hàng cụ thể có thể giúp doanh nghiệp tối đa hóa lợi nhuận. Chủ sở hữu doanh nghiệp càng hiểu thị trường, cơ hội hình thành chiến lược tiếp cận các nhóm khách hàng năng suất cao nhất mà không lãng phí tài nguyên. Phân chia và chinh phục Phân khúc khách hàng liên quan đến việc nhóm các khách hàng lại với nhau dựa t

ĐọC Thêm

Chọn đúng loại biểu đồ giúp bạn hiển thị dữ liệu rời rạc hiệu quả hơn. Dữ liệu rời rạc bao gồm toàn bộ số được tính chứ không phải đo. Ví dụ: khi bạn theo dõi các mặt hàng được bán, dữ liệu được coi là rời rạc - thông thường bạn không bán một nửa mặt hàng. Với loại dữ liệu này, tốt hơn là sử dụng biểu đồ cho phép dễ dàng so sánh các giá trị, chẳng hạn n

ĐọC Thêm

Bộ lặp không dây và mạng lưới là cả hai công nghệ có thể được sử dụng để mở rộng vùng phủ sóng của mạng trên một khu vực nhất định. Bộ lặp không dây hoạt động bằng cách lấy tín hiệu không dây hiện có và phát lại, trong khi các mạng lưới nhìn thấy mọi thiết bị trên mạng được kết nối trực tiếp với mọi thiết bị khác mà không cần sử dụng bộ định tuyến hoặc bộ chuyển mạch trung tâm. Bộ lặp không dây thường phù hợp nhất để mở rộng phạm vi của một mạng không dây nhỏ, trong khi mạng lưới thường được sử dụng cho mạng doanh nghi

ĐọC Thêm

Cả Skype và WebEx đều cho phép các doanh nghiệp cộng tác với khách hàng hoặc nhân viên làm việc từ xa ở mọi nơi trên thế giới. WebEx và Skype cung cấp tài khoản miễn phí, mặc dù cả hai đều bị hạn chế về tính năng và tính linh hoạt. Đối với người dùng cần nhiều chức năng hơn, Skype Premium cung cấp quyền truy cập đăng ký hàng tháng vào một số tính năng nhất định trong khi WebEx cung cấp một số tài khoản trả phí với các tính năng khác nhau. Số lượng người tham gia Tài khoản miễn phí của Skype cho phép bạn gọi cho những người dùng Skype khác; bạn có thể thực hiện

ĐọC Thêm

Đồng phục có nhiều dạng. Trong một số trường hợp, nhân viên được cấp quần áo cụ thể có tên hoặc logo của công ty và trong các trường hợp khác, họ được yêu cầu mặc trang phục chuẩn mà họ tự chọn và mua, như quần đen và áo sơ mi trắng. Các nghiên cứu về chủ đề này cho thấy cả tác động tích cực và tiêu cực của cách

ĐọC Thêm