Đánh giá và chuẩn mực kiểm toán để kiểm soát nội bộ đối với báo cáo tài chính

Kiểm soát nội bộ là một chức năng kinh doanh cụ thể được sử dụng để bảo vệ thông tin và giao dịch tài chính của công ty. Các tổ chức lớn hơn thường được yêu cầu thực hiện kiểm soát nội bộ dựa trên ngành kinh doanh, quy mô hoạt động và các yếu tố xác định khác. Các công ty thường đánh giá hoặc kiểm toán các kiểm soát nội bộ của họ để đảm bảo rằng họ bảo vệ đầy đủ thông tin tài chính của công ty.

Sự kiện

Kiểm toán kiểm soát nội bộ thường đánh giá số lượng người quản lý kiểm soát có trong quy trình tài chính hoặc kế toán của họ. Các vụ bê bối kế toán năm 2001 và luật pháp của Quốc hội sau đó (Đạo luật Sarbanes Oxley năm 2002) đã làm tăng tầm quan trọng của việc đánh giá và kiểm toán kiểm soát nội bộ. Các kiểm soát này cũng giới hạn số lượng truy cập mà một số cá nhân có trong thông tin kế toán hoặc số lượng quy trình kế toán kế toán viên có thể hoàn thành trong hoạt động kinh doanh. Nhân viên hoàn thành nhiều chức năng kế toán, như đếm tiền mặt, viết tiền gửi hoặc gửi tiền vào ngân hàng và gửi tiền vào sổ cái, có cơ hội tốt hơn để tham gia vào các hoạt động lừa đảo.

Các loại

Các tiêu chuẩn đánh giá và kiểm toán đối với kiểm soát nội bộ có thể bao gồm các cá nhân có thẩm quyền đối với quy trình báo cáo tài chính, hoạt động kinh doanh cụ thể để thu thập thông tin tài chính, hướng dẫn quy định cho bộ phận tài chính của công ty, đánh giá thiết kế và thực hiện kiểm soát nội bộ và quy trình của công ty để khắc phục điểm yếu tài chính. Các tiêu chuẩn này có thể được sử dụng cho quy trình kiểm toán nội bộ hoặc bên ngoài, tùy thuộc vào việc kiểm toán được thực hiện vì lợi ích của quản lý hay các bên liên quan kinh doanh bên ngoài.

Mục đích

Kiểm soát nội bộ thường rơi vào một nhóm các tiêu chuẩn kiểm toán cho một mục đích cụ thể. Một mục đích của kiểm soát nội bộ là đảm bảo các mục tiêu và mục tiêu quản lý đạt được thông qua báo cáo chính xác và kịp thời về thông tin tài chính. Kiểm soát cũng có thể đánh giá mức độ rủi ro trong các quyết định khác nhau và cố gắng hạn chế các tác động tiêu cực mà rủi ro có thể có để đạt được các mục tiêu hoặc mục tiêu. Kiểm soát nội bộ cũng có thể đảm bảo hợp lý rằng thông tin tài chính được chuẩn bị theo tiêu chuẩn kế toán quốc gia hoặc các cơ quan quản lý khác.

Cân nhắc

Các công ty thường chọn thực hiện kiểm soát nội bộ đối với báo cáo tài chính của họ vì thông tin này được xem xét bởi các bên liên quan kinh doanh bên ngoài. Sử dụng bộ điều khiển hoặc quản lý kế toán để xem xét báo cáo tài chính là một loại kiểm toán hoặc tiêu chuẩn kiểm soát nội bộ khác. Các công ty sử dụng quy trình xem xét này để đảm bảo rằng tất cả thông tin đã được ghi lại chính xác trước khi phát hành công khai. Kiểm soát viên hoặc quản lý kế toán có thể yêu cầu thay đổi báo cáo tài chính nếu kiểm soát nội bộ không thể ghi lại và báo cáo chính xác thông tin tài chính.

cái nhìn chuyên sâu

Các công ty kế toán công hoặc một kế toán viên công chứng được chứng nhận (CPA) thường có thể cung cấp các dịch vụ tư vấn quản lý hoặc đảm bảo cho các công ty thiết lập kiểm soát nội bộ. Những cá nhân này thường có nhiều kinh nghiệm hoặc chuyên môn về kiểm toán tiêu chuẩn và kiểm soát nội bộ. Cái nhìn sâu sắc chuyên nghiệp này đảm bảo rằng các kiểm soát nội bộ cung cấp sự bảo vệ chính xác cho thông tin tài chính hoặc kế toán của công ty.

Bài ViếT Phổ BiếN

Sự bắt đầu của một công việc mới vừa thú vị vừa đáng sợ. Khi một nhóm nhân viên mới được thuê cùng một lúc, đó là một sự điều chỉnh cho cả nhân viên mới và cựu chiến binh. Có nhiều cách nhân viên hiện tại có thể làm cho việc chuyển đổi trở nên thoải mái hơn đối với những người tuyển dụng mới, nhưng điều quan trọng là những người tuyển dụng mới phải làm quen với nhau. Trò chơi Ice Breaker Bước đầu tiên để nhân viên mới biết nhau là học tên. Biến điều này thành một hoạt động thú vị bằng cách chơi m

ĐọC Thêm

Vi phạm pháp luật tại nơi làm việc có thể xảy ra theo nhiều cách. Nhân viên tham gia vào các hoạt động bất hợp pháp tại nơi làm việc, sử dụng lao động vi phạm luật lao động hoặc tham gia vào hoạt động bất hợp pháp hoặc sử dụng lao động đối phó với các bên thứ ba tham gia vào các hoạt động bất hợp pháp đều gây nguy hiểm cho người sử dụng lao động và người lao động. Nhân viên lo sợ hậu quả của việc báo cáo hoạt động bất hợp pháp tại nơi làm việc có thể tự bảo vệ mình bằng cách không

ĐọC Thêm

Nhận thức về thương hiệu là một thành phần quan trọng của các nỗ lực tiếp thị, khi người tiêu dùng bị quấy rầy bị choáng ngợp bởi số lượng tin nhắn thương mại họ nhìn thấy hoặc nghe sử dụng các phím tắt tinh thần để đưa ra quyết định. Ghi dấu ấn trong tâm trí họ thương hiệu của bạn là gì và những gì nó đại diện có th

ĐọC Thêm

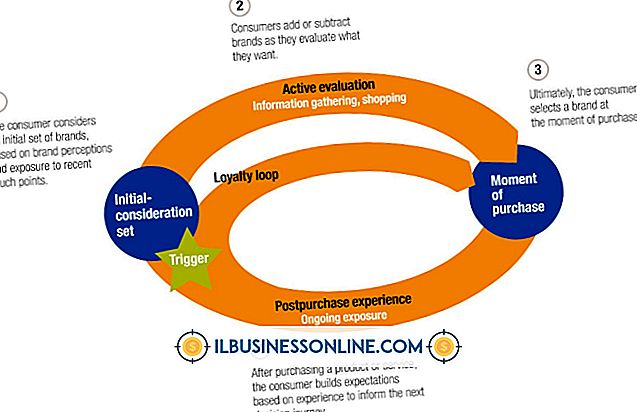

Hiểu cách người tiêu dùng đưa ra quyết định mua hàng là rất quan trọng đối với các công ty khi họ tiếp thị sản phẩm hoặc dịch vụ. Nói cách khác, hành vi mua của người tiêu dùng ảnh hưởng đến chiến lược tiếp thị do công ty đề ra. Một sản phẩm như kẹo cao su - được gọi là "mua hàng thôi thúc" -

ĐọC Thêm

Cydia là một ứng dụng phần mềm tự động được cài đặt trên thiết bị iOS của bạn sau khi bạn bẻ khóa. Ứng dụng Cydia cho phép bạn tải xuống các ứng dụng khác có thể cho phép bạn tùy chỉnh thiết bị iOS của mình theo cách không thể có với thiết bị không jailbreak. Mặc dù bạn có thể tải nhạc xuống thiết bị iOS của mình thông qua ứng dụng iTunes,

ĐọC Thêm