Ví dụ về các công ty sử dụng ghi chú phải thu

Ghi chú phải thu là một tài khoản kế toán được sử dụng để theo dõi nợ và thanh toán từ người vay. Khi một doanh nghiệp nhỏ cho vay tiền, hàng hóa hoặc hàng hóa cho một cá nhân, nó sẽ trả nợ. Đối với nhiều loại cho vay, doanh nghiệp sẽ ghi lại giao dịch theo các khoản phải thu. Tuy nhiên, trong các tình huống cụ thể, trong đó công ty nhận được một giấy xác nhận đã ký đảm bảo hoàn trả, giao dịch được ghi lại theo ghi chú phải thu. Các công ty sử dụng các ghi chú phải thu trong sổ sách kế toán của họ theo phương pháp kế toán dồn tích.

Ghi chú hứa hẹn và ghi chú phải thu

Để sử dụng các tài khoản ghi chú phải thu, công ty phải có một giấy ghi nợ đã ký để sao lưu từng tài khoản người vay. Một giấy nợ kỳ hạn quy định số tiền nợ của người vay, lãi suất, nếu có, và các điều khoản thanh toán. Ghi chú có thể chính thức hoặc nó có thể được viết tay, ghi ngày và ký bởi người vay. Miễn là có một giấy nợ, công ty nên ghi lại số tiền còn nợ trong tài khoản phải thu trong nhật ký chung. Bất kỳ công ty, một chủ sở hữu duy nhất, một quan hệ đối tác hoặc một công ty lớn có thể phát hành các ghi chú hứa hẹn và ghi lại giao dịch trong một tài khoản phải thu.

Các công ty tạo ra sự tiến bộ của nhân viên

Nếu một công ty biến nó thành một thông lệ để tạm ứng tiền lương cho một nhân viên, công ty đó có thể yêu cầu một giấy xác nhận đã ký có ghi chi tiết về cách nhân viên sẽ trả lại tiền tạm ứng. Số tiền mà nhân viên hiện đang nợ đủ điều kiện là một khoản phải thu.

Các công ty có tài khoản mặc định

Mặc dù bất kỳ công ty hoặc cá nhân nào cũng có thể yêu cầu người vay ký một giấy xác nhận kỳ hạn, nhưng trong các doanh nghiệp nhỏ bán hàng hóa hoặc dịch vụ trên tài khoản ghi chú có thể thay thế một thỏa thuận thanh toán trước đó. Ví dụ: nếu ông Jones mua 1.000 đô la thực phẩm trên tài khoản từ một cửa hàng tạp hóa địa phương, cửa hàng có thể mong đợi ông trả hết nợ trong vòng 30 ngày. Nếu ông Jones rơi vào thời điểm khó khăn và không thể trả được nợ, cửa hàng tạp hóa có thể yêu cầu ông ký một giấy xác nhận cho phép ông Jones trả lại khoản nợ theo các điều khoản mới, có thể là trả góp với lãi suất chưa trả số dư mỗi tháng. Cửa hàng tạp hóa sẽ ghi lại lời hứa của ông Jones sẽ trả như một khoản phải thu.

Ghi chú phải thu

Khi một doanh nghiệp nhỏ phát hành một lưu ý kỳ hạn, kế toán ghi lại giao dịch ban đầu trong nhật ký chung dưới dạng ghi nợ để ghi chú phải thu. Số tiền tương tự được ghi nhận là tín dụng cho tài khoản bị ảnh hưởng. Ví dụ: trong trường hợp không thanh toán của ông Jones, nhân viên kế toán sẽ ghi có vào tài khoản phải thu của ông Jones. Vì các kỳ phiếu thường bao gồm lãi cho số tiền đã vay, khi người vay thực hiện thanh toán, kế toán ghi lại tiền lãi riêng. Nếu ông Jones trả 550 đô la và 50 đô la trong số tiền đó là tiền lãi, thì 500 đô la là khoản tín dụng cần lưu ý; $ 50 là khoản tín dụng cho Thu nhập lãi. Tài khoản tiền mặt được ghi nợ đầy đủ $ 550.

Các công ty không sử dụng Ghi chú Phải thu

Các doanh nghiệp nhỏ sử dụng phương pháp kế toán tiền mặt không thể sử dụng các ghi chú phải thu. Điều này là do phương pháp kế toán tiền mặt chỉ ghi lại các giao dịch khi tiền vào hoặc ra. Công ty vẫn có thể yêu cầu người vay ký một giấy xác nhận cho các mục đích hợp pháp, nhưng cho đến khi người vay trả nợ, công ty sẽ không ghi lại một giao dịch vào sổ sách.

Bài ViếT Phổ BiếN

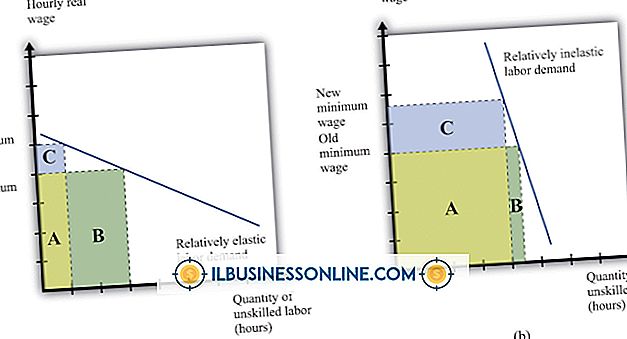

Việc thực hiện lương tối thiểu ảnh hưởng trực tiếp nhất đến nền kinh tế là thất nghiệp trong lao động trẻ và lao động phổ thông. Hai quan điểm chính cho và chống lại việc thực hiện tiền lương tối thiểu là các nhà kinh tế bên cung cho rằng việc tăng mức lương tối thiểu làm tăng thất nghiệp, và các nhà kinh tế bên cầu cho rằng tăng lương tối thiểu làm giảm mức nghèo và giảm mức thiếu việc làm. Nhà kinh tế học Craig Garthwaite lập luận trước đây, trích dẫn nhà kinh tế đồng nghiệp và người đoạt giải Nobel Gary Becker, &

ĐọC Thêm

Là một chủ doanh nghiệp nhỏ, việc tuyển dụng và duy trì thành công có thể rất quan trọng đối với sự phát triển của công ty bạn. Tuyển dụng liên quan đến việc thuyết phục nhân viên tiềm năng tham gia kinh doanh của bạn hơn đối thủ, dẫn đến tăng tài năng và kỹ năng trong lực lượng lao động của bạn. Giữ chân liên quan đến việc giữ tài năng này trên tàu bằng nhiều cách khác nhau, bao gồm cả

ĐọC Thêm

Máy phân tích logic HP của công ty bạn là một thiết bị phức tạp đòi hỏi phải làm quen cẩn thận trước khi sử dụng. Khi bắt đầu sử dụng bộ phân tích logic HP của bạn, trước tiên hãy đảm bảo kết nối mọi thiết bị ngoại vi cần thiết, bao gồm chuột, bàn phím và máy in tương thích HB-IB mà không bị hạn chế chức năng cơ bản của thiết bị. Với các thiết bị này được kết nối, sau đó bạn có thể bắt đầu kiểm tra danh sách phân tích và dạng sóng. Kết n

ĐọC Thêm

Bạn có thể có các công cụ để bắt đầu kinh doanh của riêng bạn và không biết nó. Nhiều doanh nghiệp thành công đã bắt đầu trong nhà bếp, nhà để xe và tầng hầm, nổi lên bởi một ý tưởng đơn giản và một giấc mơ. Bạn không cần phải là một thiên tài để nhận ra một cơ hội kinh doanh. Tất cả chỉ cần có khả năng nhìn xung quanh, nhận ra một nhu cầu và đáp ứng nó. Mua một doanh n

ĐọC Thêm

Có nhiều lý do khiến bạn không muốn cài đặt các bản cập nhật từ Microsoft: để tránh phá vỡ thiết lập phần mềm hiện có của bạn, để duy trì khả năng tương thích với phần cứng và phần mềm cũ hơn hoặc để tránh tải xuống các tệp lớn trên Web. Tuy nhiên, bạn cần lưu ý những nhược điểm khi tắt tính năng cập nhật cho Windows và

ĐọC Thêm