Bốn loại tỷ lệ tài chính cơ bản được sử dụng để đo lường hiệu suất của công ty

Tỷ số tài chính thể hiện mối quan hệ giữa các mục báo cáo tài chính. Mặc dù họ cung cấp dữ liệu lịch sử, ban quản lý có thể sử dụng các tỷ lệ để xác định điểm mạnh và điểm yếu bên trong và ước tính hiệu quả tài chính trong tương lai. Các nhà đầu tư có thể sử dụng các tỷ lệ để so sánh các công ty trong cùng ngành. Các tỷ lệ thường không có ý nghĩa như các số độc lập, nhưng chúng có ý nghĩa khi so sánh với dữ liệu lịch sử và trung bình ngành.

Thanh khoản

Tỷ lệ thanh khoản phổ biến nhất là tỷ lệ hiện tại, là tỷ lệ của tài sản hiện tại so với các khoản nợ hiện tại. Tỷ lệ này cho thấy khả năng thanh toán hóa đơn ngắn hạn của công ty. Tỷ lệ lớn hơn một thường là tối thiểu bởi vì bất cứ điều gì ít hơn một có nghĩa là công ty có nhiều nợ hơn tài sản. Tỷ lệ cao biểu thị nhiều hơn về đệm an toàn, giúp tăng tính linh hoạt vì một số mặt hàng tồn kho và số dư phải thu có thể không dễ dàng chuyển đổi thành tiền mặt. Các công ty có thể cải thiện tỷ lệ hiện tại bằng cách trả nợ, chuyển nợ ngắn hạn thành nợ dài hạn, thu các khoản phải thu nhanh hơn và chỉ mua hàng tồn kho khi cần thiết.

Khả năng thanh toán

Tỷ số khả năng thanh toán cho thấy sự ổn định tài chính bởi vì chúng đo lường nợ của công ty so với tài sản và vốn chủ sở hữu của công ty. Một công ty có quá nhiều nợ có thể không linh hoạt để quản lý dòng tiền của mình nếu lãi suất tăng hoặc nếu điều kiện kinh doanh xấu đi. Các tỷ lệ khả năng thanh toán phổ biến là nợ trên tài sản và nợ trên vốn chủ sở hữu. Tỷ lệ nợ trên tài sản là tỷ lệ tổng nợ trên tổng tài sản. Tỷ lệ nợ trên vốn chủ sở hữu là tỷ lệ giữa tổng nợ trên vốn chủ sở hữu của cổ đông, là chênh lệch giữa tổng tài sản và tổng nợ phải trả.

Khả năng sinh lời

Tỷ số lợi nhuận cho thấy khả năng quản lý để chuyển đổi tiền bán hàng thành lợi nhuận và dòng tiền. Các tỷ lệ phổ biến là tỷ suất lợi nhuận gộp, tỷ lệ hoạt động và tỷ lệ thu nhập ròng. Tỷ suất lợi nhuận gộp là tỷ lệ lợi nhuận gộp trên doanh thu. Lợi nhuận gộp bằng với doanh thu trừ đi giá vốn hàng bán. Biên lợi nhuận hoạt động là tỷ lệ lợi nhuận hoạt động trên doanh thu và tỷ suất lợi nhuận ròng là tỷ lệ thu nhập ròng trên doanh thu. Lợi nhuận hoạt động bằng với lợi nhuận gộp trừ chi phí hoạt động, trong khi thu nhập ròng bằng với lợi nhuận hoạt động trừ lãi và thuế. Tỷ lệ lợi nhuận trên tài sản, là tỷ lệ thu nhập ròng trên tổng tài sản, đo lường hiệu quả của một công ty trong việc triển khai tài sản của mình để tạo ra lợi nhuận. Tỷ lệ hoàn vốn đầu tư, là tỷ lệ thu nhập ròng trên vốn chủ sở hữu của cổ đông, cho thấy khả năng của công ty tạo ra lợi nhuận cho chủ sở hữu.

Hiệu quả

Hai tỷ lệ hiệu quả phổ biến là vòng quay hàng tồn kho và vòng quay khoản phải thu. Vòng quay hàng tồn kho là tỷ lệ giá vốn hàng bán hàng tồn kho. Tỷ lệ doanh thu hàng tồn kho cao có nghĩa là công ty thành công trong việc chuyển đổi hàng tồn kho thành doanh số. Tỷ lệ vòng quay khoản phải thu là tỷ lệ bán tín dụng so với các khoản phải thu, theo dõi doanh số tín dụng chưa thanh toán. Doanh thu khoản phải thu cao có nghĩa là công ty thành công trong việc thu thập số dư tín dụng.

Bài ViếT Phổ BiếN

Yahoo Messenger cho phép bạn trò chuyện với bạn bè và cộng sự, cho phép bạn tổ chức các cuộc trò chuyện theo thời gian thực thông qua Internet. Chương trình cũng cho phép bạn chia sẻ tập tin và đăng liên kết trực tiếp lên ảnh trong các cửa sổ trò chuyện. Theo đúng giao thức Yahoo Messenger cho phép bạn chia sẻ tối đa

ĐọC Thêm

Nghiên cứu tiếp thị thường là bước đầu tiên trong quy trình tiếp thị, sau khi các ý tưởng cho sản phẩm được hình thành. Các công ty nhỏ tiến hành nghiên cứu tiếp thị để có được thông tin từ thị trường. Họ sử dụng nó để giải quyết vấn đề, có được thông tin về đối thủ cạnh tranh và xác định nhu cầu và mong muốn của người tiêu dùng và khách hàng không trả tiền. Các nhà tiếp thị sau đó phân tích dữ liệu và phát triển các chiến lược tiếp thị khác nhau. Có một số loại nghiên cứu tiếp thị

ĐọC Thêm

Doanh nghiệp nhỏ của bạn không hoạt động trong chân không. Khi bạn đang lập kế hoạch cho doanh nghiệp của mình, bạn phải xem xét các xu hướng trong khu phố, tiểu bang, quốc gia và thậm chí cả thế giới. Các yếu tố địa phương đến dưới tiêu đề của kinh tế vi mô. Xu hướng quốc gia và quốc tế được gọi là kinh tế vĩ mô. Trong khi bạn để mắt đ

ĐọC Thêm

Cả tỷ lệ nhà bị tịch thu cao và sự khan hiếm của người thuê nhà có thể buộc chủ sở hữu tài sản cho thuê phải bán tài sản của mình khi thua lỗ hoặc cho phép nó đi vào quy trình tịch thu nhà. Trong một số trường hợp, một sự trượt dốc bất ngờ trong thị trường bất động sản là đổ lỗi cho sự bất hạnh về tài sản cho thuê của chủ sở hữu. Trong các trường hợp khác, việc chủ sở hữu tài sản không đạt được lợi tức mong muốn từ khoản đầu tư của mình là do an

ĐọC Thêm

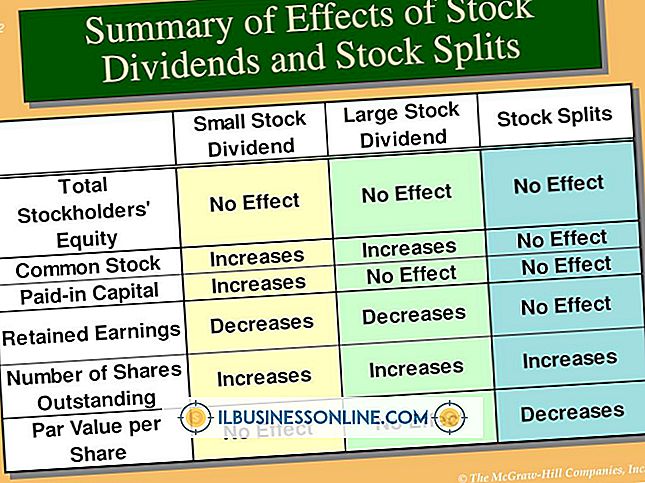

Cổ tức bằng cổ phiếu là một cách để một công ty trả lại cho các cổ đông không liên quan đến tiền mặt. Thay vào đó, hội đồng quản trị chấp thuận, sau đó tuyên bố, cổ tức bằng cổ phiếu và mỗi cổ đông được phát hành thêm cổ phiếu dựa trên tỷ lệ nắm giữ hiện tại của họ. Chẳng hạn, nếu tuyên bố cổ tức bằng cổ phiếu 5%, mỗi cổ đông sẽ nhận được một cổ phiếu bổ sung cho mỗi 2

ĐọC Thêm