Phương pháp giá trị vốn hóa

Cả tỷ lệ nhà bị tịch thu cao và sự khan hiếm của người thuê nhà có thể buộc chủ sở hữu tài sản cho thuê phải bán tài sản của mình khi thua lỗ hoặc cho phép nó đi vào quy trình tịch thu nhà. Trong một số trường hợp, một sự trượt dốc bất ngờ trong thị trường bất động sản là đổ lỗi cho sự bất hạnh về tài sản cho thuê của chủ sở hữu. Trong các trường hợp khác, việc chủ sở hữu tài sản không đạt được lợi tức mong muốn từ khoản đầu tư của mình là do anh ta không phân tích hiệu suất lịch sử và có thể xảy ra của tài sản tạo thu nhập theo thời gian bằng phương pháp giá trị vốn hóa.

Mục đích

Một nhà đầu tư bất động sản đòi hỏi khả năng đo lường định lượng hiệu suất của một tài sản tạo thu nhập tại một thời điểm cụ thể và trong một khoảng thời gian cụ thể. Các phép đo hiệu suất tĩnh đánh giá hiệu suất của một tài sản trong một khoảng thời gian, chẳng hạn như một tháng hoặc một năm hoặc trong một thời điểm cụ thể. Đổi lại, phương pháp giá trị vốn hóa xác định hiệu suất của một tài sản trong một chuỗi khoảng thời gian bằng cách xác định giá trị ròng, về tiền, dòng thu nhập hoặc lợi ích khác được tạo ra bởi tài sản. Việc chuyển đổi dòng thu nhập thành giá trị hiện tại của tài sản được gọi là vốn hóa.

Học thuyết

Nguyên tắc của phương pháp giá trị vốn hóa là giá trị của một tài sản tạo thu nhập được phản ánh trong giá trị hiện tại của thu nhập ròng trong tương lai có được từ tài sản kể từ ngày định giá cụ thể. Viết hoa là quá trình chuyển đổi dòng thu nhập của một tài sản thành một giá trị duy nhất, đó là vốn mà một nhà đầu tư thận trọng sẽ trả cho tài sản. Giá trị này bằng với thu nhập ròng dự báo trong khoảng thời gian được chỉ định. Nhà đầu tư chuyển đổi thu nhập ròng này thành tỷ suất lợi nhuận của một tài sản, được so sánh với các tài sản tạo thu nhập khác để xác định khoản đầu tư tối ưu.

phương pháp

Nhà đầu tư phải ước tính thu nhập hoạt động ròng của tài sản trên cơ sở dữ liệu thị trường hiện có liên quan đến tài sản được đề cập và của các tài sản tương tự. Nhà đầu tư sau đó dựa vào cuộn tiền thuê của tài sản để ước tính tổng thu nhập của tài sản. Mất thu nhập dự kiến sau đó được tính toán, phản ánh các vị trí tuyển dụng tài sản có thể xảy ra và các hành động thu nợ dựa trên cung và cầu tài sản trong thị trường cụ thể và lịch sử chiếm dụng của tài sản. Mất thu nhập có thể xảy ra được trừ vào thu nhập tiềm năng để có được tổng thu nhập dự kiến. Chi phí hoạt động dự kiến của tài sản, xuất phát từ lịch sử hoạt động của nó, sau đó được trừ vào tổng thu nhập ước tính để xác định thu nhập hoạt động ròng.

Phép tính

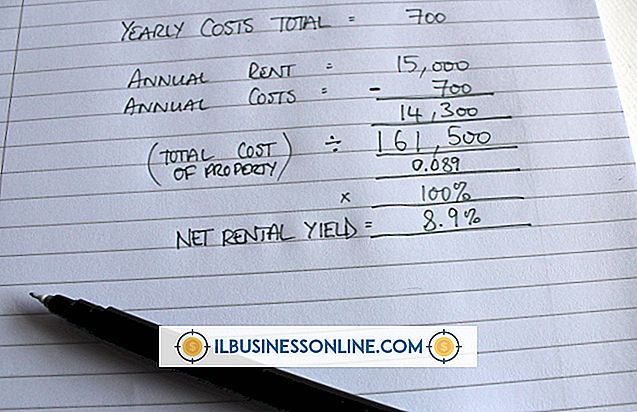

Ví dụ, để phân tích một tài sản tạo thu nhập bằng phương pháp giá trị vốn hóa, một nhà đầu tư giả định tỷ lệ hoàn vốn vốn hàng năm là 8% là chấp nhận được. Sau khi xem xét doanh thu và chi phí của tài sản như được ghi trong hai năm của báo cáo thu nhập, nhà đầu tư xác định rằng thu nhập hoạt động ròng hàng năm của tài sản là 10.000 đô la. Để tính giá trị hiện tại của tài sản, nhà đầu tư chia thu nhập hoạt động 10.000 đô la cho tỷ lệ vốn hóa là 8% cho giá trị hiện tại hoặc giá trị vốn hóa là 125.000 đô la, kể từ 10.000 đô la / 0, 08 = 125.000 đô la. Đây là số tiền mà nhà đầu tư sẽ sẵn sàng trả cho tài sản tại thời điểm cụ thể đó.

Bài ViếT Phổ BiếN

Mạng Facebook chính của bạn xuất hiện bên cạnh tên của bạn và ảnh hưởng đến kết quả mà các tìm kiếm của bạn trả về, vì vậy điều quan trọng là tìm một mạng mà bạn cảm thấy được kết nối. Bạn có thể nghĩ về một mạng như vị trí địa lý của bạn. Khi bạn tìm kiếm một cái gì đó hoặc ai đó, kết quả trong mạng của bạn sẽ được hiển thị đầu tiên.

ĐọC Thêm

Với mỗi thế hệ công nghệ mới, các công ty đổ xô dán nhãn của họ là thế hệ tốc độ cao: USB tốc độ cao, Internet tốc độ cao hoặc Ethernet tốc độ cao. Khi kết hợp với biệt ngữ không dây, việc phân biệt một công nghệ kết nối với một công nghệ khác trở thành một thách thức. Không dây, Ethernet tốc độ cao và Wi-Fi không giống nhau, nhưng chúng có chung chất lượng ch

ĐọC Thêm

Bạn có thể sử dụng hồ sơ Facebook để giữ liên lạc với khách hàng và cung cấp thông tin cập nhật về các dịch vụ của bạn. Bạn cũng có thể sử dụng trang kinh doanh trên Facebook để trình bày và quảng cáo sản phẩm của mình tới hàng ngàn khách hàng mới tiềm năng. Cung cấp cập nhật trạng thái cho những người theo dõi của bạn là rất quan trọng

ĐọC Thêm

Một mối quan hệ kinh doanh được cấu trúc như một công ty trách nhiệm hữu hạn (LLC) có cùng cơ sở pháp lý như một quan hệ đối tác. Một trong những tính năng của quan hệ đối tác là khả năng của mỗi đối tác để hành động cho toàn bộ. Mặc dù cách chia sẻ trách nhiệm này có thể có lợi trong các hoạt động kinh

ĐọC Thêm

Các máy tính Windows trong doanh nghiệp của bạn in tài liệu với sự trợ giúp của Bộ đệm in, đây là một chương trình được tích hợp trong hệ điều hành Windows. Rất hiếm khi xảy ra, nhưng đôi khi Bộ đệm in có thể không tự động khởi động khi bạn bật máy tính. Các nguyên nhân cho vấn đề này khác nhau; mặc dù bạn có thể tự giải quyết nó, b

ĐọC Thêm