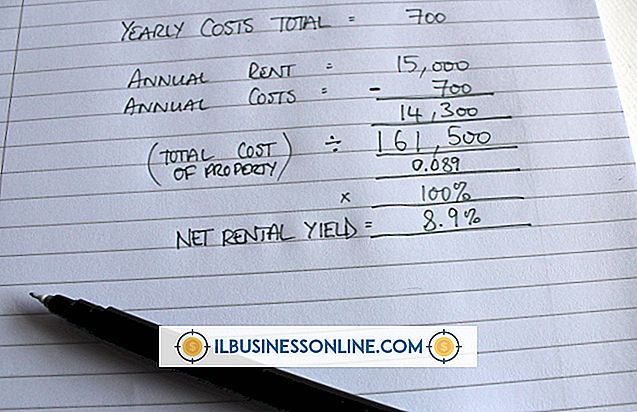

Năm kế toán tài chính và lịch là gì?

Một năm kế toán, hay năm tính thuế, là khung thời gian để lưu giữ các hồ sơ chi phí và thu nhập - thông tin bạn nhập vào tờ khai thuế hàng năm để tính thu nhập chịu thuế. Cá nhân thường sử dụng một năm dương lịch. Tùy thuộc vào sự chỉ định hợp pháp của một doanh nghiệp, chẳng hạn như chủ sở hữu duy nhất, công ty S hoặc đối tác, một doanh nghiệp có thể chọn sử dụng một năm dương lịch hoặc một năm tài chính.

Năm dương lịch

12 tháng bắt đầu từ ngày 1 tháng 1 và kết thúc vào ngày 31 tháng 12 tạo thành một năm dương lịch. Đây là loại năm kế toán được sử dụng phổ biến nhất bởi cả cá nhân và doanh nghiệp. Mặc dù không có quy tắc đặc biệt nào cho phép lựa chọn năm dương lịch cho mục đích kế toán, bạn phải sử dụng năm dương lịch - theo Dịch vụ doanh thu nội bộ - nếu bạn không giữ hồ sơ hoặc sổ sách hoặc chưa chỉ định một năm kế toán khác.

Năm tài chính

Có hai loại năm tài chính. Phổ biến nhất là 12 tháng liên tiếp kết thúc vào ngày cuối cùng của tháng khác với tháng 12. Ví dụ: chính phủ Hoa Kỳ sử dụng năm tài chính bắt đầu vào ngày 1 tháng 10 và kết thúc vào ngày 30 tháng 9. Một năm tài chính cũng có thể được xác định theo số tuần, chẳng hạn như năm 52 hoặc 53 tuần. Trong trường hợp này, năm tài chính luôn kết thúc vào cùng một ngày so với một điểm cố định, chẳng hạn như thứ ba cuối cùng của tháng sáu.

Giới hạn

Có các quy định IRS hạn chế việc áp dụng một năm kế toán. Nếu một cá nhân muốn sử dụng một năm tài chính thay vì một năm dương lịch, anh ta phải duy trì hồ sơ với các ngày phản ánh kỳ kế toán tài chính mới. Quyền sở hữu duy nhất, theo IRS, chỉ là một phần mở rộng của chủ sở hữu và do đó phải sử dụng cùng một kỳ kế toán - thường là một năm dương lịch. Các yêu cầu tương tự tồn tại đối với công ty hợp danh và công ty trách nhiệm hữu hạn - năm tính thuế của doanh nghiệp phải giống như năm tính thuế được sử dụng bởi đa số chủ sở hữu.

Chọn kỳ kế toán

Đối với một số doanh nghiệp, một năm dương lịch không phản ánh chính xác thu nhập kinh doanh và các chi phí phát sinh để kiếm thu nhập đó. Trong trường hợp đó, lịch tài chính được sử dụng. Ví dụ: một công ty thực hiện hầu hết doanh số bán hàng vào cuối tháng 12 nhưng thanh toán hóa đơn cho hàng tồn kho vào tháng 1 sẽ sử dụng năm kế toán bắt đầu từ ngày 1 tháng 2 và kết thúc vào ngày 31 tháng 1.

Bài ViếT Phổ BiếN

Mạng Facebook chính của bạn xuất hiện bên cạnh tên của bạn và ảnh hưởng đến kết quả mà các tìm kiếm của bạn trả về, vì vậy điều quan trọng là tìm một mạng mà bạn cảm thấy được kết nối. Bạn có thể nghĩ về một mạng như vị trí địa lý của bạn. Khi bạn tìm kiếm một cái gì đó hoặc ai đó, kết quả trong mạng của bạn sẽ được hiển thị đầu tiên.

ĐọC Thêm

Với mỗi thế hệ công nghệ mới, các công ty đổ xô dán nhãn của họ là thế hệ tốc độ cao: USB tốc độ cao, Internet tốc độ cao hoặc Ethernet tốc độ cao. Khi kết hợp với biệt ngữ không dây, việc phân biệt một công nghệ kết nối với một công nghệ khác trở thành một thách thức. Không dây, Ethernet tốc độ cao và Wi-Fi không giống nhau, nhưng chúng có chung chất lượng ch

ĐọC Thêm

Bạn có thể sử dụng hồ sơ Facebook để giữ liên lạc với khách hàng và cung cấp thông tin cập nhật về các dịch vụ của bạn. Bạn cũng có thể sử dụng trang kinh doanh trên Facebook để trình bày và quảng cáo sản phẩm của mình tới hàng ngàn khách hàng mới tiềm năng. Cung cấp cập nhật trạng thái cho những người theo dõi của bạn là rất quan trọng

ĐọC Thêm

Một mối quan hệ kinh doanh được cấu trúc như một công ty trách nhiệm hữu hạn (LLC) có cùng cơ sở pháp lý như một quan hệ đối tác. Một trong những tính năng của quan hệ đối tác là khả năng của mỗi đối tác để hành động cho toàn bộ. Mặc dù cách chia sẻ trách nhiệm này có thể có lợi trong các hoạt động kinh

ĐọC Thêm

Các máy tính Windows trong doanh nghiệp của bạn in tài liệu với sự trợ giúp của Bộ đệm in, đây là một chương trình được tích hợp trong hệ điều hành Windows. Rất hiếm khi xảy ra, nhưng đôi khi Bộ đệm in có thể không tự động khởi động khi bạn bật máy tính. Các nguyên nhân cho vấn đề này khác nhau; mặc dù bạn có thể tự giải quyết nó, b

ĐọC Thêm