Thông tin kế toán đối tác chung

Bất cứ khi nào có nhiều hơn một người tham gia kinh doanh cùng nhau, một quan hệ đối tác được hình thành. Trong trường hợp tốt nhất, một thỏa thuận hợp tác được soạn thảo và các quy tắc của quan hệ đối tác được thể hiện cho tất cả các đối tác. Mặc dù điều này là không cần thiết để tạo ra một quan hệ đối tác kinh doanh hợp pháp, nhưng nếu bạn đang làm việc với người khác hiểu một số thông tin kế toán đối tác cơ bản có thể giúp bạn đảm bảo rằng hồ sơ của tổ chức của bạn theo thứ tự.

Tài khoản của đối tác

Sự khác biệt rõ ràng nhất giữa hồ sơ tài khoản của đối tác và của một chủ sở hữu hoặc công ty duy nhất nằm trong phần vốn chủ sở hữu của bảng cân đối kế toán. Trong một quan hệ đối tác, mỗi đối tác sẽ có tài khoản vốn của riêng mình. Điều này cho phép xác định đầu tư của mỗi đối tác vào công ty tại bất kỳ thời điểm nào. Ngoài ra, công ty thường sẽ có các tài khoản riêng cho mỗi lần rút tài sản của đối tác khỏi công ty, được gọi là rút tiền. Nói chung, phần khác của bảng cân đối kế toán khác nhau khi hạch toán cho quan hệ đối tác là phần trách nhiệm pháp lý. Nếu được cho phép bởi thỏa thuận hợp tác, một đối tác thực hiện một khoản vay từ quan hệ đối tác. Khi một khoản vay được thực hiện cho các đối tác, mỗi khoản vay của đối tác được thực hiện trong một tài khoản trách nhiệm riêng.

Thay đổi quyền sở hữu

Khi một đối tác nghỉ hưu hoặc các đối tác quyết định kết nạp một thành viên mới, quan hệ đối tác hợp pháp sẽ tan rã và một quan hệ đối tác mới được tạo ra. Tuy nhiên, hầu hết các kế toán viên sẽ tiếp tục kế toán cho quan hệ đối tác như thể nó tiếp tục như một thực thể pháp lý. Các đối tác tiềm năng nên nhận ra rằng việc kết nạp đối tác mới thường đòi hỏi phải có sự đồng ý nhất trí của tất cả các đối tác hiện có. Việc kết nạp đối tác có thể xảy ra thông qua đối tác mới được cấp một phần lợi ích sở hữu của đối tác hiện tại hoặc bằng một khoản đầu tư bổ sung vào quan hệ đối tác của đối tác mới.

Thanh lý hợp tác

Nếu các đối tác quyết định thanh lý tài sản của quan hệ đối tác và ngừng hoạt động kinh doanh, điều này được gọi là quanh co. Hy vọng, có đủ tài sản trong quan hệ đối tác để làm hài lòng các chủ nợ và dập tắt các khoản nợ đối tác. Nếu vậy, bất kỳ tài sản vượt quá các khoản nợ phải trả được phân phối cho các đối tác. Trong hầu hết các trường hợp, phân phối này sẽ theo tỷ lệ mà các đối tác thường chia sẻ lợi nhuận và thua lỗ. Tuy nhiên, thỏa thuận hợp tác có thể cung cấp một tỷ lệ khác nhau khi thanh lý. Trong trường hợp đó, thỏa thuận hợp tác chiếm ưu thế và tiền sẽ được phân phối theo thỏa thuận.

Những cân nhắc hợp tác khác

Mặc dù phần lớn kế toán cho quan hệ đối tác cũng giống như kế toán cho các hình thức tổ chức khác, những người quan tâm đến việc tham gia hợp tác nên nhận thức được một số đặc điểm khác của quan hệ đối tác. Đầu tiên, quan hệ đối tác là các tổ chức trách nhiệm vô hạn. Điều này có nghĩa là nếu đối tác không có tài sản để trang trải nghĩa vụ thì mỗi đối tác phải chịu trách nhiệm cá nhân đối với các khoản nợ của đối tác. Ngoài ra, quan hệ đối tác không được coi là các thực thể riêng biệt cho mục đích thuế. Như vậy, mỗi đối tác bị đánh thuế vào thu nhập ròng của đối tác, cho dù nó có được phân phối cho các đối tác hay không. Cuối cùng, các đối tác có cơ quan lẫn nhau cho các đối tác khác. Điều này có nghĩa là bất kỳ đối tác nào cũng có thể tham gia vào các thỏa thuận thay mặt cho quan hệ đối tác làm cho toàn bộ đối tác chịu trách nhiệm về việc thực hiện hợp đồng.

Bài ViếT Phổ BiếN

Yahoo Messenger cho phép bạn trò chuyện với bạn bè và cộng sự, cho phép bạn tổ chức các cuộc trò chuyện theo thời gian thực thông qua Internet. Chương trình cũng cho phép bạn chia sẻ tập tin và đăng liên kết trực tiếp lên ảnh trong các cửa sổ trò chuyện. Theo đúng giao thức Yahoo Messenger cho phép bạn chia sẻ tối đa

ĐọC Thêm

Nghiên cứu tiếp thị thường là bước đầu tiên trong quy trình tiếp thị, sau khi các ý tưởng cho sản phẩm được hình thành. Các công ty nhỏ tiến hành nghiên cứu tiếp thị để có được thông tin từ thị trường. Họ sử dụng nó để giải quyết vấn đề, có được thông tin về đối thủ cạnh tranh và xác định nhu cầu và mong muốn của người tiêu dùng và khách hàng không trả tiền. Các nhà tiếp thị sau đó phân tích dữ liệu và phát triển các chiến lược tiếp thị khác nhau. Có một số loại nghiên cứu tiếp thị

ĐọC Thêm

Doanh nghiệp nhỏ của bạn không hoạt động trong chân không. Khi bạn đang lập kế hoạch cho doanh nghiệp của mình, bạn phải xem xét các xu hướng trong khu phố, tiểu bang, quốc gia và thậm chí cả thế giới. Các yếu tố địa phương đến dưới tiêu đề của kinh tế vi mô. Xu hướng quốc gia và quốc tế được gọi là kinh tế vĩ mô. Trong khi bạn để mắt đ

ĐọC Thêm

Cả tỷ lệ nhà bị tịch thu cao và sự khan hiếm của người thuê nhà có thể buộc chủ sở hữu tài sản cho thuê phải bán tài sản của mình khi thua lỗ hoặc cho phép nó đi vào quy trình tịch thu nhà. Trong một số trường hợp, một sự trượt dốc bất ngờ trong thị trường bất động sản là đổ lỗi cho sự bất hạnh về tài sản cho thuê của chủ sở hữu. Trong các trường hợp khác, việc chủ sở hữu tài sản không đạt được lợi tức mong muốn từ khoản đầu tư của mình là do an

ĐọC Thêm

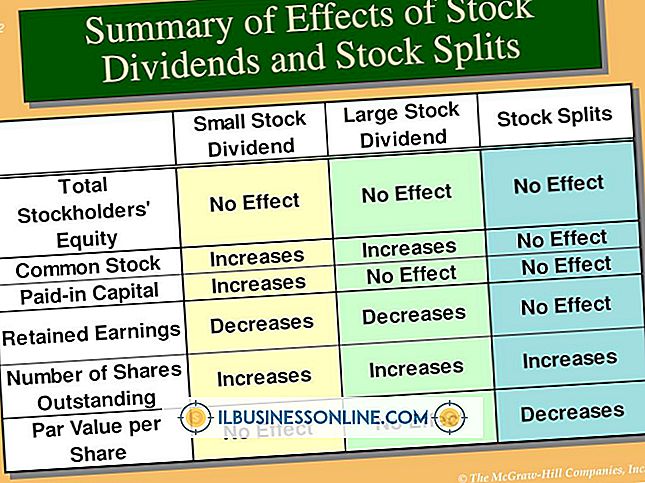

Cổ tức bằng cổ phiếu là một cách để một công ty trả lại cho các cổ đông không liên quan đến tiền mặt. Thay vào đó, hội đồng quản trị chấp thuận, sau đó tuyên bố, cổ tức bằng cổ phiếu và mỗi cổ đông được phát hành thêm cổ phiếu dựa trên tỷ lệ nắm giữ hiện tại của họ. Chẳng hạn, nếu tuyên bố cổ tức bằng cổ phiếu 5%, mỗi cổ đông sẽ nhận được một cổ phiếu bổ sung cho mỗi 2

ĐọC Thêm