Chăm sóc sức khỏe cho người tự làm chủ

Bảo hiểm y tế có nhiều hình thức, có thể bao gồm từ chính sách nhóm đến chính sách bảo hiểm y tế cá nhân. Bảo hiểm sức khỏe thường được cung cấp bởi một chủ nhân nhưng được mua như một chính sách cá nhân trong một số tình huống. Một tình huống trong đó một chính sách cá nhân có thể chứng minh là cần thiết là khi một cá nhân tự làm chủ. Chính sách bảo hiểm cho người tự làm việc đôi khi rất khó để có được và yêu cầu nghiên cứu để tìm một chính sách giá cả phải chăng.

COBRA

COBRA là một lựa chọn bảo hiểm y tế có sẵn cho các cá nhân gần đây đã mất việc hoặc đang chuyển sang một nghề nghiệp mới. Một cá nhân muốn bắt đầu kinh doanh riêng của mình có thể có được bảo hiểm COBRA nếu chủ lao động trước của cô ấy cung cấp bảo hiểm sức khỏe nhóm. Bảo hiểm COBRA tiếp tục trong 18 tháng, trong đó một cá nhân tự làm chủ có thể tìm kiếm các lựa chọn bảo hiểm y tế khác.

Chính sách cá nhân

Một người tự làm chủ có thể tìm kiếm một chính sách bảo hiểm y tế cá nhân từ một công ty bảo hiểm tư nhân trong tiểu bang của mình. Thông thường, các chính sách riêng lẻ đắt hơn bảo hiểm y tế do chủ nhân cung cấp. Các công ty bảo hiểm cũng có thể sử dụng tiền sử y tế và tình trạng sức khỏe của một cá nhân khi xác định phí bảo hiểm và liệu có nên cung cấp chính sách hay không. Tuy nhiên, một số tiểu bang có luật ban hành được bảo đảm, trong đó hạn chế một công ty bảo hiểm sử dụng tình trạng sức khỏe của một cá nhân để từ chối bảo hiểm.

Bể bơi rủi ro cao

Nhiều tiểu bang có một nhóm rủi ro cao đóng vai trò là công ty bảo hiểm cuối cùng cho các cá nhân tự làm chủ, những người không thể có được chính sách bảo hiểm y tế trong thị trường tiêu chuẩn. Khi một công ty bảo hiểm sức khỏe từ chối đưa ra một chính sách vì tình trạng sức khỏe, một nhóm rủi ro cao có thể giúp đỡ nếu có sẵn. Chi phí cao hơn cho một chính sách rủi ro cao so với chính sách được cung cấp bởi một công ty bảo hiểm tư nhân. Các quốc gia cũng có thể có các tiêu chí đủ điều kiện nhất định mà một cá nhân phải đáp ứng trước khi chính sách được ban hành.

Nhóm một

Các chương trình sức khỏe nhóm được cung cấp bởi một chủ nhân thường có sẵn khi một doanh nghiệp có hai nhân viên trở lên. Một số tiểu bang coi một người tự làm chủ là một "nhóm một" trong đó có chính sách bảo hiểm y tế nhóm. Điều này có nghĩa là một người tự làm chủ có thể mua các loại chính sách tương tự được cung cấp cho các nhóm doanh nghiệp nhỏ khác. Các cá nhân là một "nhóm một" cũng nhận được các biện pháp bảo vệ tương tự được cung cấp cho các chính sách bảo hiểm y tế của nhóm theo luật bảo đảm của tiểu bang.

Tài khoản tiết kiệm sức khỏe

Tài khoản tiết kiệm sức khỏe được sử dụng với chương trình bảo hiểm y tế được khấu trừ cao, trong đó tiền trước thuế được gửi vào tài khoản tiết kiệm. Các khoản tiền trong tài khoản tiết kiệm sức khỏe có thể trả cho bất kỳ chi phí y tế đủ điều kiện. Điều này có thể bao gồm các khoản khấu trừ bảo hiểm, các khoản đồng thanh toán hoặc bất kỳ chi phí nào của bệnh viện hoặc bác sĩ. Khi tiền từ tài khoản tiết kiệm sức khỏe được sử dụng cho chi phí y tế đủ điều kiện, nó không bị đánh thuế dưới dạng thu nhập.

Bài ViếT Phổ BiếN

Đấu giá bằng đồng xu cho phép khách hàng đặt giá thầu cho các mặt hàng theo mức tăng nhỏ, với giá bán cuối cùng được xác định bằng tổng số giá thầu. Các trang web đấu giá Penny quảng cáo các sản phẩm cao cấp bán với giá thấp hơn nhiều so với giá bán lẻ. Thiết lập một cuộc đấu giá đồng xu trực tuyến đòi hỏi phải có giấy phép nghề ng

ĐọC Thêm

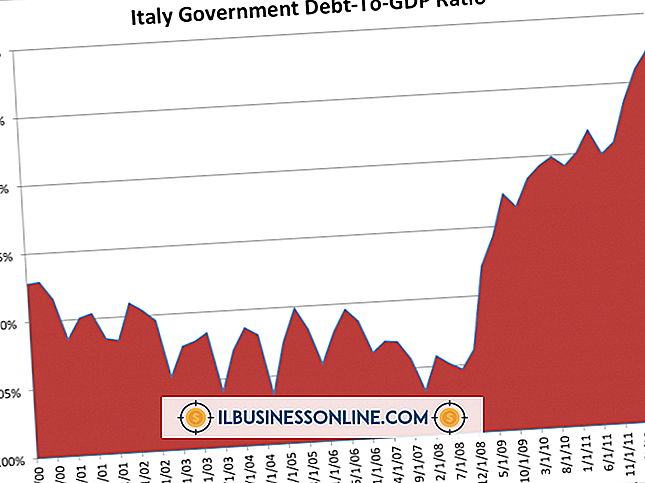

Nợ quốc gia do bất kỳ chính phủ nào nắm giữ thường được tính bằng tỷ lệ phần trăm của tổng sản phẩm quốc nội. Điều này đảm bảo rằng khoản nợ được đo lường không phải bằng đồng đô la tuyệt đối, nhưng so với uy tín tín dụng của đất nước và khả năng trả các khoản nợ trong quá khứ và tương lai. Sự kiện Tổng sản phẩm quốc nội của một quốc gia là tổng số nền kinh tế do cư dân của quốc gia đó tạo ra trong một

ĐọC Thêm

Trong hành vi tổ chức và tâm lý công nghiệp, chủ động có nghĩa là hành vi dự đoán, kiểm soát các tình huống và bắt đầu hành động để thực hiện thay đổi. Một lập trường chủ động, trái ngược với lập trường phản ứng, liên quan đến việc hành động trước một tình huống trong tương lai thay vì chỉ đơn giản là phản ứng với một tình huống đã xảy ra. Chủ động là về việc bắt đầu thay đổi trong tổ chức. Một lập trường chủ động có nghĩa là giải quyết vấn đề ngay khi bạn

ĐọC Thêm

Thông tin di chuyển nhanh chóng với công nghệ hiện đại. Với một email, một đồng nghiệp có thể chia sẻ một bảng tính Excel phức tạp để bạn tùy chỉnh khi cần. Có một vấn đề: Tập tin đó bị khóa dưới dạng chỉ đọc. Bạn có thể mở khóa nhanh chóng trong chương trình mà không cần đến siêu năng lực gián điệp. Mở khóa đơn giản Chìa khóa để mở khóa bảng tính Excel 2011 hoặc 2016 nằm trong menu Tệp của tính nă

ĐọC Thêm

Từ cắt móng tay, giũa và đánh bóng cơ bản, đến tô điểm cho móng tay với những thiết kế xa hoa, móng tay nhân tạo và phương pháp điều trị để thúc đẩy sự phát triển của móng, thợ làm móng cung cấp một loạt các dịch vụ. Để giữ khách hàng mới đến qua cửa của họ và giữ chân khách hàng hiện tại, các thợ làm móng đã đưa ra quảng cáo thú vị để tạo ra sự quan tâm. Mát xa tay miễn phí Khách hàng thư giãn trong khi kem dưỡng da hoặc dầu được mát xa nhẹ nhàng vào tay họ. Là một thợ làm

ĐọC Thêm