Làm thế nào để bốn báo cáo tài chính cơ bản làm việc với nhau?

Hiểu được thông tin trong bảng cân đối kế toán, báo cáo thu nhập, báo cáo thu nhập giữ lại và báo cáo lưu chuyển tiền tệ là rất quan trọng để doanh nghiệp của bạn tồn tại. Bốn báo cáo tài chính cơ bản này chia sẻ thông tin để tạo ra một bức tranh đan xen về sức khỏe tài chính của doanh nghiệp bạn. Bức tranh này thay đổi hàng ngày vì mỗi giao dịch ảnh hưởng đến một hoặc nhiều báo cáo tài chính của bạn. Bạn có thể cập nhật và phân tích báo cáo tài chính của mình để xác định các thay đổi trong dòng tiền và thu nhập ròng.

Báo cáo lưu chuyển tiền mặt

Báo cáo lưu chuyển tiền tệ lấy một số thông tin từ bảng cân đối kế toán và báo cáo thu nhập. Bảng cân đối giao dịch tiền mặt được chuyển sang báo cáo lưu chuyển tiền mặt. Ví dụ: mua thiết bị mới bằng tiền mặt làm tăng tài sản của bảng cân đối dài hạn của bạn và xuất hiện dưới dạng dòng tiền trên báo cáo lưu chuyển tiền tệ. Chi phí báo cáo thu nhập được trả bằng tiền mặt được liệt kê trên báo cáo lưu chuyển tiền mặt dưới dạng dòng tiền mặt. Khi hoàn thành, báo cáo lưu chuyển tiền tệ tiết lộ số tiền mà doanh nghiệp của bạn đã sử dụng và cách thức sử dụng.

Báo cáo thu nhập

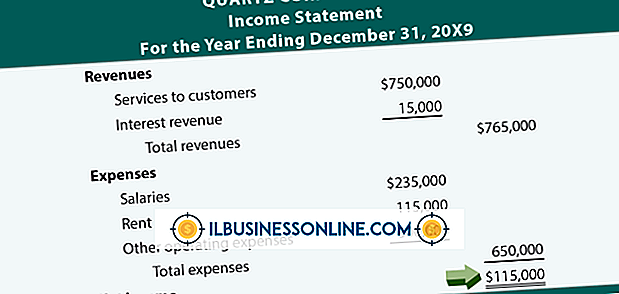

Báo cáo thu nhập cho thấy doanh thu bán hàng, chi phí hoạt động và thu nhập ròng của bạn trong một khoảng thời gian cụ thể. Doanh thu bán hàng được chia thành tiền mặt và tín dụng bán hàng. Số tiền bán hàng bằng tiền mặt của bạn được bao gồm trong tài khoản tiền mặt trên bảng cân đối kế toán và được liệt kê trên báo cáo lưu chuyển tiền mặt. Chi phí báo cáo thu nhập được trả bằng tiền mặt và thanh toán bằng tiền mặt cho các nhà cung cấp được bao gồm trong báo cáo lưu chuyển tiền mặt. Thu nhập ròng thể hiện trên báo cáo thu nhập là chênh lệch giữa các khoản ghi nợ và bảng tín dụng.

Tuyên bố lợi nhuận giữ lại

Báo cáo thu nhập giữ lại sử dụng thu nhập ròng được báo cáo trên báo cáo thu nhập để cho biết doanh nghiệp của bạn giữ được bao nhiêu lợi nhuận. Số dư thu nhập giữ lại cuối kỳ từ kỳ kế toán trước được sử dụng làm số dư đầu kỳ cho báo cáo thu nhập giữ lại hiện tại. Thu nhập ròng lấy từ báo cáo thu nhập được thêm vào số dư bắt đầu thu nhập giữ lại. Sau khi bạn trừ đi mọi khoản cổ tức bạn đã trả, số dư cuối kỳ cho biết lợi nhuận kinh doanh của bạn tăng hay giảm so với các kỳ kế toán trước đó.

Bảng cân đối kế toán

Bảng cân đối kế toán là một ảnh chụp nhanh của số dư trong mỗi tài khoản dẫn đến tiền mặt và các giao dịch tích lũy của bạn. Các giao dịch này được báo cáo trên các báo cáo tài chính cơ bản khác của bạn. Doanh thu tiền mặt được báo cáo trên báo cáo thu nhập được thêm vào tài khoản tiền mặt của bảng cân đối kế toán. Doanh số tín dụng được thêm vào các khoản phải thu của bạn. Số dư của thu nhập giữ lại được bao gồm trong phần vốn chủ sở hữu được tìm thấy trên bảng cân đối kế toán. Các tài khoản bảng cân đối biến động tùy thuộc vào loại giao dịch kinh doanh.

Bài ViếT Phổ BiếN

Một nhà bán lẻ quần áo bắt đầu một doanh nghiệp mới phải xác định xem liệu đánh dấu của mình sẽ mang lại lợi nhuận sau khi tất cả các chi phí được khấu trừ. Có nhiều yếu tố cần xem xét khi sử dụng đánh dấu làm chiến lược giá, bao gồm độc quyền, chi phí hoạt động và chi phí hoạt động. Hãy nhớ rằng đánh dấu của bạn có thể khác với một nhà cung cấp khác bán cùng một chiếc áo. Chi phí đ

ĐọC Thêm

Thị trường nhà ở cạnh tranh. Để tăng khả năng hiển thị và giữ tỷ lệ cho thuê cao, các công ty quản lý tài sản cần bổ sung các hình thức tiếp thị căn hộ truyền thống như bóng bay sặc sỡ bên lề đường và quảng cáo trên báo tự hào về vị trí và giá thuê, với chiến thuật hấp dẫn hơn. Bằng cách biết loại người thuê mà bạn mong muốn, bạn sẽ có thể xác định phương tiện tốt nhất để

ĐọC Thêm

Hiểu được thông tin trong bảng cân đối kế toán, báo cáo thu nhập, báo cáo thu nhập giữ lại và báo cáo lưu chuyển tiền tệ là rất quan trọng để doanh nghiệp của bạn tồn tại. Bốn báo cáo tài chính cơ bản này chia sẻ thông tin để tạo ra một bức tranh đan xen về sức khỏe tài chính của doanh nghiệp bạn. Bức tranh này thay đổi hàng ngày vì mỗi giao dịch ảnh hưởng đến một hoặc nhiều báo cáo tài

ĐọC Thêm

Chấn thương tại nơi làm việc có thể gây thiệt hại hàng triệu đô la cho các doanh nghiệp mỗi năm vì mất năng suất, tiền lương và chi phí y tế. Công nhân và doanh nghiệp bị tác động tiêu cực khi một chấn thương xảy ra ở một nơi kinh doanh. Nhiều thương tích trong môi trường làm việc có thể được ngăn ngừa vớ

ĐọC Thêm

Khả năng thích ứng thường được chấp nhận như một công cụ dự đoán quảng cáo thành công. Nhưng nhiều nhà quảng cáo doanh nghiệp nhỏ không khai thác được lợi ích của khả năng vì không chắc chắn về mức độ liên quan hoặc cách sử dụng nó. Hiểu những gì làm cho một quảng cáo dễ thích hơn quảng cáo khác có thể cải th

ĐọC Thêm