Báo cáo tài chính nên như thế nào

Chủ doanh nghiệp thường sử dụng kế toán để đo lường hiệu quả tài chính của công ty họ. Kế toán chịu trách nhiệm ghi lại và báo cáo các giao dịch tài chính của công ty. Mặc dù chủ doanh nghiệp có thể sử dụng nhiều báo cáo kế toán nội bộ cho mục đích quyết định kinh doanh, báo cáo tài chính thường là đầu ra cuối cùng của quy trình kế toán của công ty. Báo cáo tài chính báo cáo tổng số thông tin tài chính có trong sổ cái chung của công ty.

Tính năng, đặc điểm

Báo cáo thu nhập, bảng cân đối và báo cáo lưu chuyển tiền tệ là ba báo cáo tài chính phổ biến nhất. Chủ doanh nghiệp sử dụng từng tuyên bố để phân tích các mẩu thông tin tài chính khác nhau của công ty. Các doanh nghiệp nhỏ hơn hoặc tại nhà sử dụng phương pháp kế toán cơ sở tiền mặt sẽ không có báo cáo lưu chuyển tiền tệ. Báo cáo lưu chuyển tiền tệ chỉ được sử dụng bởi các công ty sử dụng phương pháp kế toán dồn tích. Kế toán cơ sở tiền mặt báo cáo chính xác tiền mặt cho chủ doanh nghiệp, làm cho báo cáo lưu chuyển tiền tệ trở nên dư thừa.

Báo cáo thu nhập

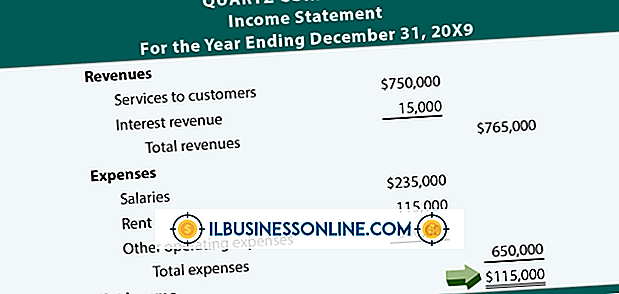

Báo cáo thu nhập là báo cáo tài chính chính cho các chủ doanh nghiệp nhỏ. Báo cáo thu nhập liệt kê tất cả các doanh thu bán hàng, giá vốn hàng bán và chi phí cho khoảng thời gian cụ thể. Hầu hết các báo cáo thu nhập đại diện cho thông tin này trong một định dạng dọc. Doanh thu bán hàng là trên hết, giá vốn hàng bán thứ hai và chi phí thứ ba trên báo cáo tài chính. Doanh thu bán hàng ít chi phí bán hàng là lợi nhuận gộp của công ty. Lợi nhuận gộp trừ chi phí hàng tháng khiến thu nhập ròng là con số cuối cùng của báo cáo thu nhập.

Bảng cân đối kế toán

Bảng cân đối kế toán liệt kê tất cả các tài sản, nợ phải trả và vốn chủ sở hữu. Tuyên bố này có thể là một định dạng dọc một hoặc hai cột. Bảng cân đối kế toán một cột liệt kê tất cả các tài sản đầu tiên, nợ thứ hai và vốn chủ sở hữu thứ ba. Bảng cân đối hai cột liệt kê các tài sản ở bên trái trong cột riêng của chúng. Nợ phải trả đầu tiên ở cột bên phải, sau đó là vốn chủ sở hữu. Bảng cân đối kế toán thường liệt kê các tài sản và nợ ngắn hạn (ngắn hạn) trước tiên trong cột tương ứng của chúng. Các tài sản và nợ phải trả hiện tại (dài hạn) đang ở phía dưới cùng của cột.

Báo cáo lưu chuyển tiền mặt

Báo cáo lưu chuyển tiền tệ bao gồm ba phần: điều hành, tài chính và đầu tư. Mỗi phần của báo cáo lưu chuyển tiền tệ liệt kê các dòng tiền và dòng tiền từ các mục cụ thể. Phần điều hành bao gồm khấu hao, điều chỉnh thu nhập ròng và thay đổi các khoản phải thu, nợ phải trả, hàng tồn kho và các khoản mục hoạt động khác. Đầu tư bao gồm chi tiêu vốn, đầu tư và một phần linh tinh. Tài chính bao gồm thông tin về cổ tức, chứng khoán, tài chính bên ngoài và một phần linh tinh. Báo cáo này có định dạng dọc, tương tự như các báo cáo tài chính khác.

Cân nhắc

Các chủ doanh nghiệp nhỏ hơn hoặc tại nhà không nên quá quan tâm đến định dạng báo cáo tài chính của công ty họ. Chủ doanh nghiệp nên tập trung trình bày các báo cáo tài chính cung cấp cho họ một bức tranh chính xác về sức khỏe tài chính của công ty họ. Báo cáo tài chính nội bộ chủ yếu được sử dụng cho mục đích ra quyết định. Chủ doanh nghiệp có thể sử dụng một kế toán viên chuyên nghiệp hoặc công ty kế toán công để giúp họ tạo báo cáo tài chính chính thức nếu cần thiết. Kế toán viên chuyên nghiệp cũng có thể cung cấp dịch vụ lập kế hoạch thuế cho doanh nghiệp nhỏ.

Bài ViếT Phổ BiếN

Trình duyệt Web có trong hệ điều hành Android không hỗ trợ WebSockets, một giao thức duy trì các kết nối liên tục giữa các máy chủ Web và máy khách Web hoặc trình duyệt. Do đó, nếu doanh nghiệp của bạn có ý định thiết kế các trang web tương thích với Android yêu cầu các kết nối liên tục thay vì các trang không đồng bộ, bạn cần một giải pháp thay thế cho WebSockets, trong đó có một số ít và thực hiện chúng miễn phí. Các triển khai lập trình như BOSH, Giao diện lập trình ứng dụng Google và Comet đều cung cấp các phương thức kết

ĐọC Thêm

Mặc dù nghe có vẻ như thiết bị đã ăn một món ngon, nhưng cookie mà máy tính của bạn nhận được thực sự là những mẩu dữ liệu nhỏ có tác động tích cực và tiêu cực đến máy khi truy cập Internet. Thông thường, cookie làm những gì họ làm mà không cần bạn nhận ra rằng họ đang làm việc. Tuy nhiên, khi cookie tích lũy trên máy tính của bạn, hiệu ứng của chúng có thể trở nên r

ĐọC Thêm

Là một chủ doanh nghiệp nhỏ, bạn đã từng đứng trước đám đông, cho dù bạn đang dẫn dắt một cuộc họp nhân viên hay chủ trì một buổi thuyết trình bán hàng để tiếp khách hàng mới. Có thể bạn dựa vào các công nghệ thuyết trình để bổ sung cho bài phát biểu của mình. Mặc dù các chương trình phần mềm như vậy có thể cung cấp hỗ trợ trực quan cho cuộc thảo

ĐọC Thêm

Tính kinh tế theo quy mô đề cập đến khả năng của một doanh nghiệp để giảm chi phí, điển hình là kết quả của quy mô kinh doanh, quy mô sản xuất và tiêu chuẩn hóa. Các dịch vụ thường cung cấp công việc độc đáo phụ thuộc vào kỹ năng cá nhân, vì vậy ngành dịch vụ không thể nắm bắt được tính kinh tế theo quy mô giống như các nhà sản xuất, nhưng vẫn có thể tận dụng lợi thế kinh tế theo quy mô ở một số khía cạnh. Chi phí đầu vào Trong khi đầu ra của ngành dịch vụ có xu hướng tùy biến, đầu vào chứng khoán cho phép các doanh nghiệp ngành dịch vụ

ĐọC Thêm

Bus nối tiếp vạn năng (USB) cho phép người dùng kết nối các thiết bị cắm và chạy với PC, nhưng các loại USB khác nhau tồn tại. USB 1.0 và 1.1 là phiên bản cũ hơn của giao diện chậm hơn nhiều so với phiên bản USB 2.0 và 3.0 mới hơn. Mặc dù tất cả các phiên bản USB đều tương thích ngược và chuyển tiếp với hầu hết các thiết bị, một số bàn phím cao cấp và ổ đĩa ngoài có tốc độ truyền dữ liệu quá nhanh so với các phiên bản USB cũ hơn để xử lý. Một số doanh nghiệp hoạt động mà không gặp vấn đề gì khi sử dụng thiết bị cũ, nhưng nếu bạn muốn sử dụng các thiết bị cắm và chạy hiện đạ

ĐọC Thêm