Các khoản giữ lại cho một kế hoạch quán cà phê có phụ thuộc vào FICA không?

Các kế hoạch quán cà phê đủ tiêu chuẩn, thường được gọi là kế hoạch Mục 125, cung cấp cho nhân viên cơ hội lựa chọn chương trình nào mà nhà tuyển dụng cung cấp có lợi nhất cho từng nhân viên. Nhân viên có thể chọn từ chối một lợi ích và nhận thanh toán bằng tiền mặt thay vào đó, hoặc họ có thể chọn lợi ích. Thanh toán bằng tiền mặt phải chịu thuế, giống như tiền lương thông thường. Nếu nhân viên chọn lợi ích thay thế, anh ta có thể chọn thanh toán các khoản đóng góp của mình trước khi tính thuế lương. Trong trường hợp này, số tiền được khấu trừ thường không phải chịu thuế FICA.

Lợi ích Đủ điều kiện cho các kế hoạch quán cà phê

Không phải mọi loại lợi ích mà chủ lao động cung cấp đều có thể được bao gồm trong kế hoạch quán ăn tự phục vụ. Ví dụ, điện thoại di động, thành viên đến phòng tập thể dục và chi phí di chuyển là không đủ điều kiện. Các lợi ích đủ điều kiện phổ biến bao gồm phí bảo hiểm y tế, phí bảo hiểm nhân thọ theo nhóm, đóng góp 401 (k), hỗ trợ nhận con nuôi, chăm sóc phụ thuộc và tài khoản tiết kiệm sức khỏe.

Hạn chế về đóng góp

Sắp xếp chi tiêu linh hoạt, chẳng hạn như chăm sóc phụ thuộc, tài khoản tiết kiệm sức khỏe và một số chương trình hỗ trợ nhận con nuôi, yêu cầu nhân viên chi tiêu đóng góp của họ trong năm dương lịch hoặc bị mất. Kể từ khi xuất bản, giới hạn cho chăm sóc phụ thuộc thường là 5.000 đô la mỗi năm, hoặc 2.500 đô la cho các nhân viên đã kết hôn nộp đơn riêng. Đóng góp vượt mức được đối xử giống như tiền lương thông thường cho mục đích thuế. Hỗ trợ nuôi con nuôi không được miễn thuế từ FICA, nhưng nó được miễn thuế thu nhập cho người lao động và thuế thất nghiệp liên bang cho người sử dụng lao động. Giới hạn đối với chính sách bảo hiểm nhân thọ theo nhóm là 50.000 đô la cho việc miễn thuế FICA kể từ khi xuất bản.

Ảnh hưởng đến thuế thu nhập

Các lợi ích đủ điều kiện để đưa vào kế hoạch quán cà phê là loại sẽ được khấu trừ thuế hợp pháp khi nhân viên khai thuế. Vì nhân viên chưa bao giờ trả thuế cho các khoản thu nhập được sử dụng để trả các khoản khấu trừ này, anh ta không thể yêu cầu họ như các khoản khấu trừ trên tờ khai thuế thu nhập của mình, vì làm như vậy sẽ dẫn đến việc khấu trừ hai lần một cách hiệu quả.

Ảnh hưởng đến lợi ích an sinh xã hội

Nhân viên không nhận được tín dụng cho báo cáo thu nhập An sinh xã hội của họ cho các khoản khấu trừ được miễn từ FICA. Cơ quan An sinh Xã hội sử dụng thu nhập để xác định số tiền mà một cá nhân có thể nhận được khi nghỉ hưu hoặc thanh toán khuyết tật. Có khả năng, miễn đóng góp cho các kế hoạch quán ăn từ FICA có thể làm giảm các khoản thanh toán An sinh xã hội trong tương lai.

Hạn chế đối với kế hoạch quán cà phê

Có một số hạn chế nhất định đối với kế hoạch quán ăn cho cả nhân viên và người sử dụng lao động. Nhân viên phải cam kết trong cả năm và có thể khó xác định vào đầu năm bao nhiêu để cam kết với các tài khoản chi tiêu linh hoạt để tất cả các khoản tiền có thể được chi tiêu mà không bị mất. Thay đổi lớn trong cuộc sống, chẳng hạn như sinh con hoặc ly hôn, cho phép nhân viên điều chỉnh kế hoạch quán ăn của họ. Đối với nhà tuyển dụng, nhược điểm chính là nhân viên phải có quyền truy cập ngay vào cam kết của cả năm đối với tài khoản chi tiêu linh hoạt ngay cả khi anh ta chưa đóng góp số tiền đó. Nói cách khác, nếu một nhân viên chọn đóng góp 1.200 đô la vào tài khoản chi tiêu linh hoạt của mình và chịu 1.200 đô la chi phí đủ điều kiện trong tháng đầu tiên, anh ta đủ điều kiện để được hoàn trả đầy đủ mặc dù anh ta chỉ đóng góp 100 đô la vào thời điểm đó.

Bài ViếT Phổ BiếN

Kiểu chữ - được định nghĩa tốt nhất là sự sắp xếp, tổ chức và sửa đổi từ in - là điều cần thiết trong quảng cáo in. Các công ty sử dụng đúng loại in có thể tạo ấn tượng lâu dài với khách hàng của họ. Quảng cáo đánh máy tốt nhất, do đó, được người đọc ghi nhớ. Vì mỗi người đọc là khác nhau, không có câu trả lời dứt khoát nào là tốt nhất, nhưng có một số yếu

ĐọC Thêm

Hầu như tất cả mọi người đều được yêu cầu truyền đạt nội dung, mục đích và giá trị công việc của mình cho khách hàng hoặc đồng nghiệp. Máy chiếu giúp giao tiếp bằng cách mở rộng hình ảnh của màn hình máy tính của bạn đủ lớn để một căn phòng có nhiều người nhìn thấy. Khi bạn chọn máy chiếu, bạn cần chắc chắn rằng nó đáp ứng nhu cầu của bạn bằng cách đánh giá các

ĐọC Thêm

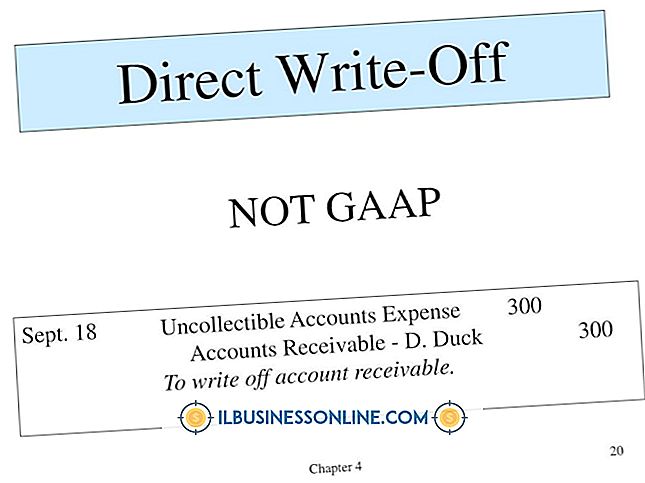

Để thu thập số tiền còn nợ của khách hàng, một doanh nghiệp có thể thực hiện các nỗ lực thu thập bao gồm cả các cuộc gọi điện thoại và thư đòi nợ. Một khi tất cả các nỗ lực thu thập đã thất bại, doanh nghiệp phải dùng đến việc xóa tài khoản của khách hàng. Xóa nợ xấu bằng phương pháp trực tiếp được sử dụng bởi các doanh nghiệp không bắt buộc ph

ĐọC Thêm

Nếu bạn sử dụng YouTube để quảng bá thương hiệu của mình, bạn có thể yêu cầu trang web gửi email cho bạn mỗi khi người dùng mới đăng ký kênh của bạn. Với tính năng này, bạn có thể cập nhật thông tin về mức độ phổ biến của kênh mà không cần phải truy cập trang web. Bạn cũng có thể nhận thông báo qua email hàng ngày hoặc hàng tuần, chi tiết các vide

ĐọC Thêm

Nếu bạn điều hành doanh nghiệp của riêng mình, bảo vệ thông tin kinh doanh quan trọng của bạn, dữ liệu nhạy cảm và máy tính là tất cả các ưu tiên hàng đầu. Để bảo vệ máy tính và dữ liệu của bạn khỏi virus độc hại, bạn có thể sử dụng Kaspersky. Phần mềm quét các tệp của bạn để tìm các mối đe dọa trong thời gian thực và tự đ

ĐọC Thêm