Những thách thức khác nhau đối với người quản lý công ty con

Lãnh đạo hiệu quả luôn là một thách thức, nhưng quản lý một công ty con đi kèm với sự phức tạp bổ sung. Các công ty con hoạt động dưới cái bóng của tổ chức mẹ lớn hơn, vì vậy người quản lý phải cân bằng nhu cầu của hai thực thể riêng biệt. Người quản lý của một công ty con có nhiệm vụ tạo ra một tầm nhìn giải quyết cả mục tiêu của công ty con và nhiệm vụ chính của tổ chức mẹ. Hành động cân bằng này tạo ra những thách thức khác nhau cho người quản lý của một công ty con.

Sau Tuyên bố sứ mệnh

Hầu hết các công ty áp dụng một tuyên bố sứ mệnh phản ánh các giá trị, tầm nhìn và mục tiêu của công ty. Tuyên bố này chi phối cách nhân viên tự hành xử khi đại diện cho công ty, nó cũng cho người tiêu dùng thấy điều gì là quan trọng đối với công ty. Bằng cách mở rộng, một công ty con chia sẻ tuyên bố sứ mệnh của công ty mẹ nhưng có thêm cảnh báo. Các công ty con là một thực thể riêng biệt và có thể có một tuyên bố sứ mệnh của riêng mình. Tuyên bố sứ mệnh này phản ánh các giá trị của công ty con trong khi duy trì các mục tiêu chung của tổ chức mẹ. Thách thức đối với người quản lý là đảm bảo rằng nhân viên hiểu và tuân theo các mục tiêu của công ty con mà không dao động từ tuyên bố sứ mệnh của công ty.

Đặt mục tiêu tổ chức

Đặt mục tiêu của công ty luôn là thách thức nhưng thậm chí còn hơn thế đối với một người quản lý công ty con. Nhu cầu của công ty mẹ thường lớn hơn nhu cầu của trẻ, nhưng người quản lý phải cân nhắc cả khi đặt mục tiêu. Tăng doanh thu là một mục tiêu phổ biến đối với hầu hết các doanh nghiệp, nhưng trong trường hợp của một công ty con có thể có một chức năng thay thế. Các nhà quản lý có thể thấy mình bất hòa với các mục tiêu chung nếu họ đặt ra mục tiêu tăng thu nhập và công ty mẹ chỉ đơn giản là tìm kiếm họ để hoãn nợ. Có những lúc một công ty con hoạt động tốt hơn mong đợi và được tách ra và trở thành một công ty theo đúng nghĩa của nó. Đây là trường hợp của Ngân hàng M & I, công ty đã tách ra khỏi bộ phận xử lý vật phẩm nội bộ. Công ty con này đã trở thành tập đoàn Metavante có lợi nhuận.

Báo cáo tài chính

Báo cáo tài chính cho một công ty con đôi khi có thể khó khăn. Các công ty mẹ đôi khi tạo ra các công ty con để ngụy trang một thành phần sản xuất không có giá trị của công ty. Theo cách này, các khoản lỗ không được công khai trên bảng cân đối kế toán chính. Nhiều công ty mẹ sử dụng các công ty con để che giấu các chi phí thường xuất hiện trên bảng cân đối kế toán của họ. Mặc dù điều này không nhất thiết là bất hợp pháp, đôi khi nó có thể dẫn đến kết quả thảm khốc nếu tiếp tục trong một thời gian dài, như trường hợp của Enron. Người quản lý công ty con cần đảm bảo rằng báo cáo tài chính tuân theo các thông lệ kế toán được chấp nhận. Trong hầu hết các trường hợp, tài chính của công ty con tách biệt với công ty mẹ và xuất hiện dưới dạng chú thích trên báo cáo thường niên của cổ đông.

Cân nhắc của nhân viên

Nhân viên làm việc cho một công ty con đôi khi có thể cảm thấy bị lu mờ bởi các đối tác của họ trong tổ chức mẹ. Điều này đặc biệt đúng trong các tình huống mà công ty con có doanh thu gộp thấp. Tùy thuộc vào sự tham gia của công ty mẹ, nhân viên có thể bị loại khỏi các đặc quyền được trao cho những người làm việc cho công ty mẹ. Điều này có thể gây ra sự bất mãn trong công nhân, mà người quản lý phải tranh cãi. Thách thức đối với người quản lý là giúp nhân viên hiểu rằng trong khi họ là một phần của tổ chức tổng thể của công ty mẹ, họ là một thực thể kinh doanh riêng biệt và không nhất thiết phải nhận phần thưởng của phụ huynh.

Bài ViếT Phổ BiếN

Kiểu chữ - được định nghĩa tốt nhất là sự sắp xếp, tổ chức và sửa đổi từ in - là điều cần thiết trong quảng cáo in. Các công ty sử dụng đúng loại in có thể tạo ấn tượng lâu dài với khách hàng của họ. Quảng cáo đánh máy tốt nhất, do đó, được người đọc ghi nhớ. Vì mỗi người đọc là khác nhau, không có câu trả lời dứt khoát nào là tốt nhất, nhưng có một số yếu

ĐọC Thêm

Hầu như tất cả mọi người đều được yêu cầu truyền đạt nội dung, mục đích và giá trị công việc của mình cho khách hàng hoặc đồng nghiệp. Máy chiếu giúp giao tiếp bằng cách mở rộng hình ảnh của màn hình máy tính của bạn đủ lớn để một căn phòng có nhiều người nhìn thấy. Khi bạn chọn máy chiếu, bạn cần chắc chắn rằng nó đáp ứng nhu cầu của bạn bằng cách đánh giá các

ĐọC Thêm

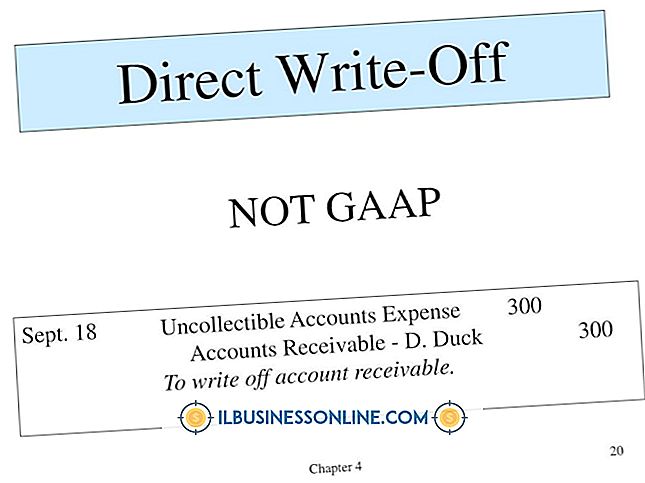

Để thu thập số tiền còn nợ của khách hàng, một doanh nghiệp có thể thực hiện các nỗ lực thu thập bao gồm cả các cuộc gọi điện thoại và thư đòi nợ. Một khi tất cả các nỗ lực thu thập đã thất bại, doanh nghiệp phải dùng đến việc xóa tài khoản của khách hàng. Xóa nợ xấu bằng phương pháp trực tiếp được sử dụng bởi các doanh nghiệp không bắt buộc ph

ĐọC Thêm

Nếu bạn sử dụng YouTube để quảng bá thương hiệu của mình, bạn có thể yêu cầu trang web gửi email cho bạn mỗi khi người dùng mới đăng ký kênh của bạn. Với tính năng này, bạn có thể cập nhật thông tin về mức độ phổ biến của kênh mà không cần phải truy cập trang web. Bạn cũng có thể nhận thông báo qua email hàng ngày hoặc hàng tuần, chi tiết các vide

ĐọC Thêm

Nếu bạn điều hành doanh nghiệp của riêng mình, bảo vệ thông tin kinh doanh quan trọng của bạn, dữ liệu nhạy cảm và máy tính là tất cả các ưu tiên hàng đầu. Để bảo vệ máy tính và dữ liệu của bạn khỏi virus độc hại, bạn có thể sử dụng Kaspersky. Phần mềm quét các tệp của bạn để tìm các mối đe dọa trong thời gian thực và tự đ

ĐọC Thêm