Hiệu ứng Trả lại hàng hóa có trên Báo cáo thu nhập

Khi một công ty bán hàng hóa, chẳng hạn như quần áo, một phần của việc kinh doanh bao gồm xử lý lợi nhuận. Một khách hàng có thể yêu cầu hoàn lại tiền vì nhiều lý do, chẳng hạn như đặt mua sản phẩm sai hoặc mua quá nhiều mặt hàng. Số tiền hoàn lại mà doanh nghiệp nhỏ của bạn cung cấp trong một khoảng thời gian làm giảm một số số liệu hiệu suất quan trọng trên báo cáo thu nhập của bạn, bao gồm doanh thu và lợi nhuận. Bằng cách theo dõi mức hoàn trả của bạn mỗi kỳ, bạn có thể xác định số tiền bất thường và cố gắng giảm thiểu tác dụng phụ của chúng.

Giảm doanh thu thuần

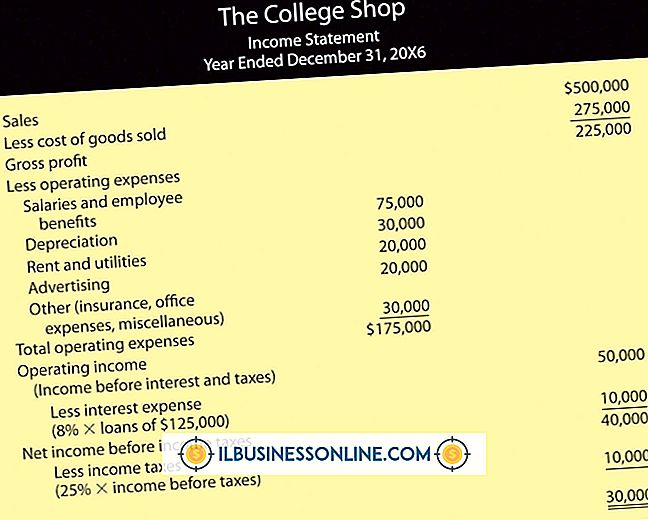

Lợi nhuận hàng hóa trực tiếp làm giảm doanh thu thuần, con số bán hàng chính được báo cáo ở đầu báo cáo thu nhập. Doanh thu thuần bằng tổng doanh thu của bạn trước khi mọi khoản khấu trừ trừ đi lợi nhuận, phụ cấp và chiết khấu của bạn trong kỳ. Phụ cấp và giảm giá là giảm giá cho khách hàng đối với các sản phẩm bị lỗi và thanh toán hóa đơn sớm. Ví dụ: giả sử bạn có tổng doanh thu 200.000 đô la, lợi nhuận là 4.000 đô la và không có phụ cấp hoặc giảm giá. Doanh thu ròng của bạn sẽ là $ 196, 000, ít hơn $ 4.000 nếu không có lợi nhuận.

Lợi nhuận thấp hơn

Một doanh nghiệp sử dụng doanh thu thuần để tính lợi nhuận gộp và lợi nhuận ròng trên báo cáo thu nhập. Lợi nhuận gộp bằng doanh thu thuần trừ đi giá vốn hàng bán. Lợi nhuận ròng bằng lợi nhuận gộp trừ đi tất cả các chi phí khác. Bởi vì lợi nhuận hàng hóa làm giảm doanh thu thuần, họ cũng gián tiếp giảm các biện pháp lợi nhuận này. Sử dụng ví dụ trước, vì lợi nhuận hàng hóa giảm doanh thu ròng 4.000 đô la, lợi nhuận gộp và lợi nhuận ròng của doanh nghiệp nhỏ của bạn cũng thấp hơn 4.000 đô la.

Doanh thu và lợi nhuận tiềm năng bị sai lệch

Trong một số trường hợp, khách hàng có thể trả lại hàng hóa trong một kỳ kế toán xảy ra sau khi bán hàng liên quan. Điều này khiến một doanh nghiệp ghi lại việc bán và trả lại trong các giai đoạn khác nhau. Do đó, doanh thu và lợi nhuận ròng cao hơn so với thời điểm bán hàng và thấp hơn so với thời điểm hoàn vốn. Ví dụ: nếu bạn bán một mặt hàng 100 đô la vào tháng 12 và một khách hàng trả lại vào tháng 1, doanh thu và lợi nhuận ròng của bạn sẽ là 100 đô la quá cao trong năm trước và 100 đô la quá thấp trong năm hiện tại.

Phân tích lợi nhuận hàng hóa

Điều quan trọng là phải xem xét lợi nhuận của bạn dưới dạng phần trăm tổng doanh thu mỗi kỳ để đảm bảo chúng nằm trong một phạm vi thích hợp. Tỷ lệ phần trăm này bằng lợi nhuận chia cho tổng doanh thu, gấp 100 lần. Tỷ lệ chấp nhận được khác nhau giữa các ngành, nhưng tỷ lệ cao hơn mức trung bình của ngành cho thấy có thể có vấn đề với sản phẩm của bạn. Giảm tỷ lệ này sẽ giảm tác động tiêu cực đến báo cáo thu nhập của bạn và tăng lợi nhuận. Chẳng hạn, nếu lợi nhuận của bạn là 6% tổng doanh thu và trung bình ngành là 4%, lợi nhuận của bạn cao hơn bình thường.

Bài ViếT Phổ BiếN

Bất kỳ doanh nghiệp nào thuê nhân viên đều có nguy cơ hoạt động gian lận. Nếu không được kiểm tra, gian lận có thể có tác động tiêu cực lớn đến lợi nhuận của doanh nghiệp bạn. Trong một số trường hợp, một nhân viên đáng tin cậy có quyền truy cập dễ dàng vào tài chính của một doanh nghiệp có thể lạm dụng quyền hạn của mình bằng cách ăn cắp tiền của công ty. Một loạt các kỹ thuật kiểm soát nội bộ có thể giúp ngăn ngừa hành vi không phù hợp. Phân chia vai trò Theo Hiệp hội

ĐọC Thêm

Khi một quan hệ đối tác kinh doanh bắt đầu đi về phía nam vì nhiều lý do - xung đột về tính cách, các phong cách kinh doanh hoặc khó khăn tài chính khác nhau - tốt nhất nên biết chiến lược rút lui của bạn là gì trước khi thực hiện. Trên thực tế, đây là điều mà bạn thường nên lên kế hoạch trong kế hoạch kinh doanh, tương tự như quan điểm của một pre-nup khi bạn kết hôn. Tùy thuộc vào lý do rời đi, chiến lược rút lui của bạn phải đảm bảo rằng lợi ích của bạn trong doanh nghi

ĐọC Thêm

Khảo sát nghiên cứu thị trường được sử dụng để thu thập thông tin về khách hàng hoặc khách hàng tiềm năng cho công ty của bạn. Những khảo sát này có thể giúp bạn đưa ra quyết định có lợi nhất về tiếp thị, thiết kế sản phẩm, giá cả, dịch vụ khách hàng và các khía cạnh khác trong doanh nghiệp của bạn. Khảo sát nghiên cứu thị trường có thể được thực hiện thông qua nhiều phương tiện khác nhau và có t

ĐọC Thêm

Nếu bạn cần kiếm thêm tiền, bạn có thể tìm một công việc bán thời gian, nhưng có thể gặp phải xung đột lịch trình với sự nghiệp toàn thời gian của bạn. Một lựa chọn tốt hơn có thể là bắt đầu một công việc bán thời gian mà bạn có thể thích nghi với lịch trình của mình. Nhiều cơ hội kinh doanh cho vay tốt cho phương pháp này. Bán đấu giá trực tuyến Nếu bạn có

ĐọC Thêm

Bản cập nhật từ OS X 10.8 Mountain Lion lên 10.9 Mavericks bao gồm một số cải tiến cho hệ điều hành của Apple và cũng thay đổi một chút quá trình tìm tệp ẩn. OS X ẩn một số loại tệp để ngăn bạn vô tình xóa hoặc thay đổi các tệp hệ thống quan trọng, nhưng bạn vẫn có thể định vị tệp ẩn bằng cách sử dụng phím tắt hoặc tiện ích Terminal. Định vị các loại tệp ẩn Khởi chạy chương trình mà bạn dự định mở tệp ẩn và sau đó sử dụng chức năng Mở tệ

ĐọC Thêm