Ví dụ về phương pháp kế toán cao-thấp với chi phí cố định và biến đổi

Tổng chi phí sản xuất sản phẩm và cung cấp dịch vụ thường bắt nguồn từ sự kết hợp giữa chi phí cố định và chi phí biến đổi. Biết được sự phân chia giữa hai loại chi phí cho phép các nhà quản lý thấy được một dòng sản phẩm cụ thể bao gồm chi phí cố định tốt như thế nào. Nếu một công ty không thể sản xuất đủ sản phẩm để trả chi phí cố định, công ty nên xem xét bỏ sản phẩm. Phương pháp cao thấp là một trong nhiều cách để tính chi phí cố định và chi phí biến đổi.

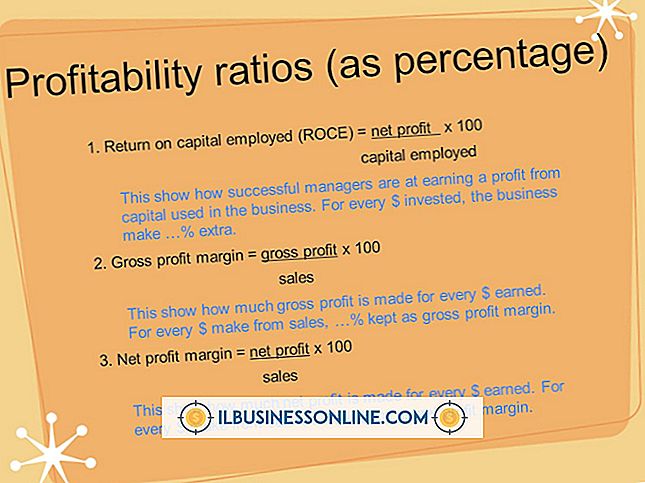

Công thức khối lượng chi phí

Bạn phải trả cùng một chi phí cố định cho dù bạn đang hoạt động hết công suất hay đang ngồi không. Những chi phí này bao gồm tiền thuê nhà, khấu hao và thuế bất động sản. Chi phí biến đổi gắn với số lượng đơn vị bạn sản xuất. Ví dụ: nếu bạn bán soda pop, chi phí cho chai, nhãn, thành phần và nhân công thay đổi trực tiếp với số lượng chai bạn sản xuất. Công thức khối lượng chi phí nói rằng tổng chi phí sản xuất bằng chi phí cố định cộng với sản phẩm có chi phí biến đổi trên mỗi đơn vị và số lượng đơn vị. Phương pháp cao thấp cung cấp ước tính cho chi phí biến đổi trên mỗi đơn vị. Sau khi trang bị giá trị này, bạn có thể tính chi phí cố định và giải công thức khối lượng chi phí.

Phương pháp cao-thấp

Để sử dụng phương pháp cao thấp, bạn tạo hai cột dữ liệu. Một cột chứa tổng chi phí hoạt động mỗi kỳ và cột còn lại chứa số lượng đơn vị mỗi kỳ. Các đơn vị có thể là giờ lao động, đơn vị sản xuất hoặc một số chỉ số khác của hoạt động biến. Thời gian có thể từ vài ngày đến nhiều năm. Để áp dụng phương pháp, kiểm tra cột đơn vị và chọn hai hàng chứa giá trị cao và thấp. Gọi giá trị đơn vị cao nhất Uh và giá trị đơn vị thấp nhất Ul. Gọi tổng chi phí tương ứng Ch và Cl. Chi phí biến đổi trên mỗi đơn vị là (Ch trừ Cl) chia cho (Uh trừ Ul). Sử dụng kết quả này để xác định chi phí cố định trong giai đoạn cao và cắm chênh lệch này vào công thức khối lượng chi phí. Bây giờ bạn có thể sử dụng công thức để tính chi phí của mình ở các mức sản xuất khác nhau.

Ví dụ sản xuất

XYZ Corp, một nhà sản xuất dụng cụ viết, lắp ráp dữ liệu hàng tháng trong tám tháng đầu tiên sản xuất bút cao cấp mới của mình. Sản xuất thấp nhất xảy ra vào tháng Hai: 75.000 bút với tổng chi phí là 125.000 đô la. Tháng 8 đã chứng kiến sản lượng cao nhất: 100.000 chiếc bút có giá 160.000 USD. Do đó, chi phí biến đổi cho mỗi cây bút là (160.000 đô la trừ đi 125.000 đô la) chia cho (100.000 bút trừ 75.000 bút), hoặc 1, 40 đô la mỗi bút. Tính toán chi phí cố định cho giai đoạn cao - bạn có thể sử dụng thời gian thấp, kết quả là như nhau - bằng cách nhân chi phí biến đổi trên mỗi cây bút với sản lượng của tháng 8 và trừ kết quả từ tổng chi phí của tháng. Chi phí cố định kết quả là 160.000 đô la tổng chi phí trừ đi (1, 40 đô la cho mỗi lần bút 100.000 lần), hoặc 20.000 đô la mỗi tháng. Ban quản lý sử dụng thông tin này để dự đoán chi phí cho hạn ngạch sản xuất tháng 12 là 90.000 bút, là 20.000 đô la chi phí cố định cộng với (1, 40 lần so với 90.000), hoặc 146.000 đô la.

Ví dụ về công ty dịch vụ

Phương pháp cao thấp cũng có thể được sử dụng để tìm chi phí cố định và chi phí biến đổi mà công ty phải chịu khi cung cấp dịch vụ. Ví dụ, nói rằng Công ty vệ sinh hồ bơi PQR đang nghĩ đến việc mở rộng. Công ty chưa bao giờ phân tích cấu trúc chi phí của mình, vì vậy họ thuê một nhà tư vấn lắp ráp một năm dữ liệu hàng tháng tổng hợp chi phí và số lượng hồ bơi được phục vụ mỗi tháng. Trong tháng cao, PQR đã phục vụ 60 hồ bơi với tổng chi phí là $ 11, 800. Trong tháng thấp, PQR đã làm sạch 25 hồ bơi với tổng chi phí là $ 7.600. Chi phí biến đổi trên mỗi đơn vị là ($ 11, 800 trừ $ 7.600) chia cho (60 trừ 25), hoặc $ 120 mỗi nhóm. Chi phí cố định mỗi tháng là $ 11, 800 trừ ($ 120 lần 60 hồ bơi), hoặc $ 4, 600 mỗi tháng. PQR tin rằng họ có thể phục vụ 90 nhóm mỗi tháng mà không cần thuê thêm nhân viên hoặc tăng chi phí cố định. Sử dụng dữ liệu phương pháp cao-thấp, nó tính toán nó sẽ có giá $ 4, 600 cộng thêm ($ 120 lần 90 nhóm) hoặc $ 15, 400 cho tháng. Dựa trên tính toán này, PQR đảm bảo hạn mức tín dụng khiêm tốn để giúp tài trợ cho các chi phí bổ sung.

Bài ViếT Phổ BiếN

Có một kế hoạch kinh doanh chính thức là điều cần thiết cho doanh nghiệp của bạn. Tài liệu này là những gì bạn sẽ cho thấy các nhà đầu tư và tổ chức tài chính tiềm năng nếu bạn cần vay vốn. Nó nên được cập nhật thường xuyên trong suốt cuộc đời kinh doanh của bạn, bởi vì doanh nghiệp của bạn sẽ thay đổi theo thời gian. Kế hoạch chứa mục đích kinh doanh, kế hoạch tiếp thị và báo cáo tài chính của bạn. Khi trình bày kế h

ĐọC Thêm

Mục tiêu chính của hầu hết các doanh nghiệp là kiếm được lợi nhuận. Tạo ra lợi nhuận trong môi trường kinh doanh thường chỉ ra rằng một tổ chức đang cung cấp hàng hóa hoặc dịch vụ mà người tiêu dùng mong muốn ở một mức giá hợp lý. Phát triển một nhóm khách hàng mạnh mẽ và một lợi thế cạnh tranh với các c

ĐọC Thêm

Audacity cho phép bạn tự do chỉnh sửa và tùy chỉnh các tệp âm thanh của mình trước khi tải chúng vào điện thoại thông minh BlackBerry của bạn. Chương trình chỉnh sửa cho phép bạn thêm hiệu ứng âm thanh và chuyển đổi hầu hết các tệp âm thanh để chúng có thể phát trên điện thoại của bạn. Nếu muốn, bạn thậm chí có thể cắt độ dài của tệp âm thanh để bạn có thể sử dụng nó

ĐọC Thêm

Người giám sát và cấp dưới không phải lúc nào cũng có mối quan hệ sắt đá. Một số giám sát viên hoặc người sử dụng lao động xác định với cấp dưới của họ và phát triển tình bạn thân thiết với những người làm việc dưới quyền họ. Trong khi điều này góp phần vào một môi trường làm việc hạnh phúc, ranh giới giữa ngư

ĐọC Thêm

Một số luật liên bang, tiểu bang và thành phố nghiêm cấm phân biệt đối xử nơi làm việc. Trong một số trường hợp, người sử dụng lao động và nhân viên không biết về các quy tắc này. Cũng có những trường hợp người sử dụng lao động và nhân viên nhận thức được rằng phân biệt đối xử là hoạt động bất hợp pháp; tuy nhiên, sự phân biệt đối xử nơi làm việc có thể được kiểm soát và cuối cùng được loại bỏ khi nó được lãnh đạo nguồn nhân lực thừa nhận và giải quyết. Phân biệt đối xử là gì Phân biệt đối xử xảy ra khi một người hoặc một nhóm người bị đối xử không công bằng dựa trên các yếu tố, chẳng hạn như c

ĐọC Thêm