Ví dụ về kế toán quản trị chiến lược

Kế toán quản trị chiến lược (SMA) là việc hợp nhất các mục tiêu kinh doanh chiến lược với thông tin kế toán quản trị để cung cấp một mô hình hướng tới tương lai, hỗ trợ ban lãnh đạo đưa ra quyết định kinh doanh. Không giống như kế toán quản trị - tập trung vào các số liệu kế toán nội bộ - chiến lược SMA đánh giá thông tin bên ngoài về xu hướng chi phí, giá cả, thị phần và dòng tiền và tác động của chúng đối với các nguồn lực, để xác định phản ứng chiến thuật phù hợp. Yếu tố chiến lược của kế toán quản trị đòi hỏi sự thông minh nâng cao về đối thủ cạnh tranh, nhà cung cấp và công nghệ.

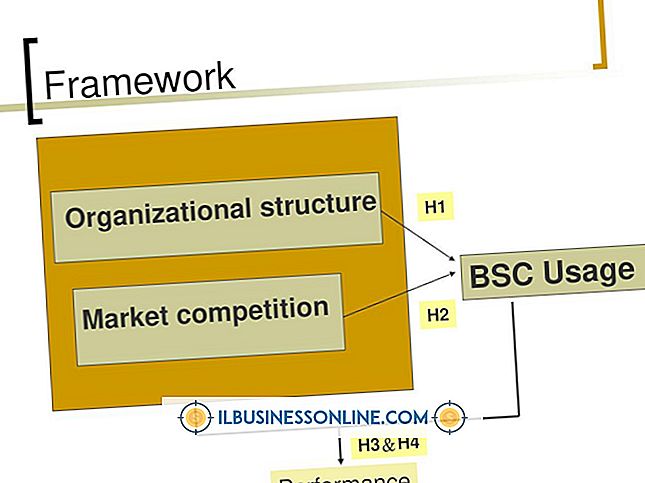

Kế toán quản trị Cấu trúc tam giác

Theo một nghiên cứu được phát hành bởi Công ty Houghton Mifflin, có ba thuộc tính chính của SMA: kỹ thuật, hành vi và văn hóa. Phân tích kỹ thuật tăng cường sự hiểu biết và cung cấp thông tin về sự kiện được đo. Số liệu hành vi thúc đẩy các hành động để đạt được các mục tiêu chiến lược của tổ chức. Yếu tố văn hóa của tam giác thiết lập một tập hợp niềm tin trong tổ chức. Ba nguyên lý này bao gồm các yếu tố của một chương trình SMA hiệu quả.

Chiến lược tam giác kế toán quản trị

Các yếu tố chiến lược chính của các tổ chức dựa trên chất lượng, chi phí và thời gian (QCT). Một doanh nghiệp sử dụng các yếu tố này để phân biệt chính mình với các đối thủ cạnh tranh. Mỗi công ty đánh giá tầm quan trọng tương đối của các yếu tố QCT dựa trên cơ sở khách hàng của mình và các ưu tiên hoặc nhu cầu của thị trường. Trong một số trường hợp, các công ty sẽ yêu cầu các sản phẩm chịu các vấn đề chính về thời gian và chi phí. Những khách hàng khác đòi hỏi chất lượng và thờ ơ với các yếu tố chi phí.

Minh họa kế toán quản trị chiến lược

Theo nghiên cứu từ McGraw-Hill, một nghiên cứu về cửa hàng bán lẻ Tesco có trụ sở tại London đã xác định rằng cơ sở tài sản cố định chính của công ty là các cửa hàng của nó. Dựa trên yếu tố quản lý này đã tạo ra quan hệ đối tác chiến lược với các công ty xây dựng để giảm chi phí và duy trì chất lượng. Ngoài ra, Tesco đã theo dõi giá sản phẩm của đối thủ cạnh tranh để giảm giá của khách hàng và giành thị phần. Tesco cũng tăng cường công nghệ của mình bằng cách cung cấp thẻ cửa hàng theo dõi các mẫu mua hàng của khách hàng.

SMA Tập trung vào môi trường tổ chức

Nhận thức về điều kiện cạnh tranh là sự khác biệt chính giữa kế toán quản trị chiến lược và hệ thống kế toán quản trị truyền thống. SMA tập trung vào môi trường của công ty. Một môi trường mà một công ty tập trung vào xoay quanh mối quan hệ của nó với các nhà cung cấp và khách hàng. Một môi trường khác liên quan đến các đối thủ cạnh tranh hiện tại và tiềm năng của một công ty. Do đó, trí thông minh của một công ty có thể cho thấy cần phải giảm giá để cạnh tranh. SMA sẽ đánh giá cấu trúc chi phí ngược dòng (nhà cung cấp) của tổ chức để xác định xem công ty có thể đàm phán lại với nhà cung cấp hay không hoặc phải tìm nhà cung cấp có điểm giá thấp hơn.

Bài ViếT Phổ BiếN

Là chủ doanh nghiệp nhỏ, nếu bạn ký hợp đồng thực hiện các dịch vụ, bạn phải điền vào Mẫu W-9 cho mỗi người mà bạn ký hợp đồng. Khách hàng của bạn sẽ sử dụng biểu mẫu này khi hạch toán các khoản thanh toán được thực hiện cho bạn. Bạn có trách nhiệm cung cấp cho khách hàng Mẫu W-9 đã hoàn thành. Hơn nữa, ngay cả

ĐọC Thêm

Động lực đòi hỏi sự chỉ đạo. Đó là một điều muốn thực hiện một mục tiêu, nhưng đó là một điều khác thực sự để thực hiện nhiệm vụ bằng cách hành động dựa trên động lực. Động lực định hướng là động lực mà một người phải tự đẩy mình về phía trước để hoàn thành mục tiêu của mình. Loại động lực này là cần thiết cho chủ doanh nghiệp nhỏ, những người muốn tiến lên và thiết lập bản thân như một trụ cột

ĐọC Thêm

Sản phẩm dành cho người khuyết tật được thiết kế để giúp bù đắp cho sự thiếu hụt về nhận thức hoặc cảm giác. Một sản phẩm có thể nhằm mục đích hỗ trợ ai đó có vấn đề về thị lực đọc tài liệu bằng văn bản, giúp người chậm phát triển trí tuệ điều hướng phương tiện công cộng hoặc để người dùng xe lăn lấy đồ từ kệ cao. Khi thiết kế sản phẩm cho người khuyết tật, có một số cân nhắc bạn nên tính đến, bao gồm nhu cầu của người dùng và chi phí cuối cùn

ĐọC Thêm

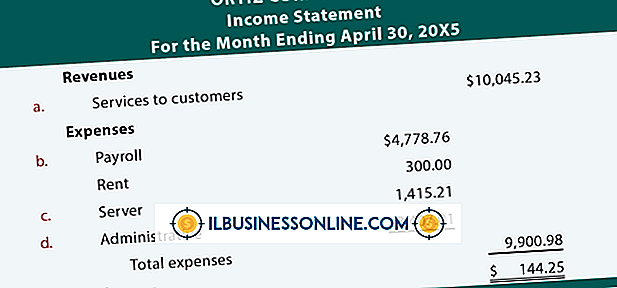

Kế toán là việc tổng hợp thông tin tài chính cho các mục đích khác nhau, chẳng hạn như quản lý ngân sách doanh nghiệp, đưa ra quyết định sáng suốt liên quan đến hoạt động kinh doanh và dự đoán thu nhập và nợ trong tương lai. Có nhiều phương pháp kế toán khác nhau, mỗi phương pháp có động lực riêng. Phương pháp quản lý hoặc kế toán chi phí Một hình thức bao gồm tất cả các hệ thống

ĐọC Thêm

Máy hủy tài liệu là một công cụ bảo mật phổ biến ở nhiều văn phòng do tầm quan trọng của việc giữ thông tin bí mật khỏi bị trao nhầm. Tuy nhiên, khi doanh nghiệp của bạn cần phá hủy DVD và CD cũng như giấy, bạn cần chọn một thiết bị có thể xử lý việc băm nhỏ vật liệu quang học. Máy hủy tài liệu có thể phá hủy DVD và CD có giá cao hơn máy hủy giấy và các thiết bị có t

ĐọC Thêm