Một kế hoạch tài chính Vs. ngân sách dòng tiền Pro-Forma

Một kế hoạch tài chính chứa các dự báo tài chính ngắn và dài hạn cho một doanh nghiệp nhỏ hoặc lớn. Một kế hoạch tài chính cũng có thể bao gồm ngân sách dòng tiền, là dự báo hàng tháng của dòng tiền và dòng tiền ra của công ty trong năm tới. Báo cáo pro-forma là các phép chiếu được chuẩn bị theo các định dạng chuẩn. Các doanh nghiệp nhỏ và lớn sử dụng báo cáo pro-forma để lập kế hoạch nội bộ và để thuyết trình cho các nhà đầu tư và chủ nợ.

Kế hoạch tài chính

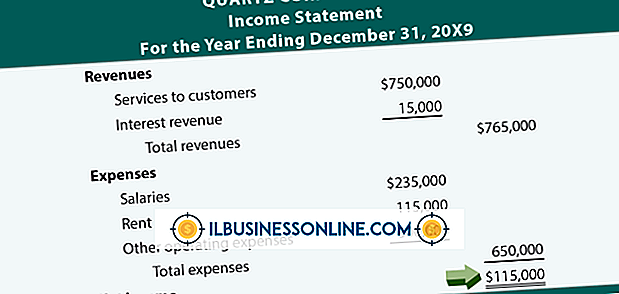

Mục đích của kế hoạch tài chính là thể hiện tác động tài chính của các kế hoạch hoạt động và chiến lược của công ty trong 12 tháng tới và trong khoảng thời gian dài hơn từ ba đến năm năm. Kế hoạch tài chính hướng dẫn quyết định quản lý. Họ nên đủ linh hoạt để thích ứng với những thay đổi trong điều kiện kinh doanh và kinh tế. Các kế hoạch tài chính cũng cung cấp cho các nhà đầu tư mạo hiểm, nhà đầu tư và chủ nợ những thông tin họ cần để đánh giá triển vọng tài chính hiện tại và tương lai của một công ty. Các thành phần của kế hoạch tài chính bao gồm báo cáo thu nhập pro forma, bảng cân đối và báo cáo lưu chuyển tiền tệ. Báo cáo thu nhập chứa các dự báo doanh thu và chi phí, bảng cân đối kế toán bao gồm các dự báo về tài sản và nợ phải trả, và báo cáo dòng tiền hoặc ngân sách cho thấy dòng tiền vào và ra. Các kế hoạch tài chính cũng có thể bao gồm một phân tích hòa vốn, trong đó cho thấy khối lượng bán và giá mà một công ty trang trải chi phí và bắt đầu kiếm tiền. Quản lý nên so sánh kết quả thực tế với các dự đoán để xác định xem có cần thay đổi gì không.

Ngân sách dòng tiền

Mục đích của ngân sách dòng tiền là để hiển thị dòng tiền vào và ra, thường là hàng tháng và trong khoảng thời gian 12 tháng tiếp theo. Ngân sách dòng tiền chuyên nghiệp thường có ba phần cho hoạt động, đầu tư và tài trợ. Quản lý có thể sử dụng ngân sách dòng tiền để xác định và lập kế hoạch cho những thiếu hụt tiền mặt tiềm năng. Lập kế hoạch có thể bao gồm giảm chi tiêu và sắp xếp hạn mức tín dụng để đáp ứng nhu cầu tiền mặt tạm thời. Các công ty nên sử dụng các tỷ lệ thực tế để chiếu các bộ sưu tập trên các hóa đơn chưa thanh toán. Các công ty được thành lập có thể sử dụng kết quả lịch sử của họ, trong khi các công ty mới có thể đưa ra các dự đoán dựa trên mức trung bình của ngành. Những thay đổi trong điều kiện kinh doanh và kinh tế có thể ảnh hưởng đến dòng tiền. Ví dụ: nếu một công ty thường thu 80% hóa đơn trong vòng 30 ngày và điều kiện kinh tế đang xấu đi, thì nên sử dụng tỷ lệ thu thấp hơn cho ngân sách dòng tiền của mình. Quản lý nên xem xét sự khác biệt giữa dòng tiền thực tế và dự kiến vào cuối mỗi tháng và thực hiện các điều chỉnh cần thiết cho ngân sách cho phần còn lại của năm.

Kế hoạch kinh doanh

Kế hoạch kinh doanh của một công ty mới hoặc kế hoạch chiến lược của một công ty hiện tại vạch ra các kế hoạch tài chính và tiếp thị của công ty. Nó cũng chứa các tuyên bố về sứ mệnh và giá trị của công ty, cũng như các mục tiêu ngắn hạn và dài hạn của công ty. Kế hoạch tiếp thị bao gồm thông tin về quy mô thị trường và nhân khẩu học, cộng với chiến lược giá cả và quảng cáo. Các kế hoạch kinh doanh cũng nên liệt kê các yếu tố rủi ro có thể ảnh hưởng đến các dự báo tài chính.

Cân nhắc

Các kế hoạch tài chính và ngân sách dòng tiền nên tính đến những thay đổi trong môi trường kinh doanh, chẳng hạn như hủy bỏ một đơn đặt hàng lớn của khách hàng hoặc lãi suất cao. Các công ty nên xem xét dự đoán tài chính của họ theo định kỳ và thực hiện các điều chỉnh cần thiết. Các dự đoán nên sử dụng các giả định thực tế dựa trên kết quả lịch sử hoặc trung bình ngành của công ty.

Bài ViếT Phổ BiếN

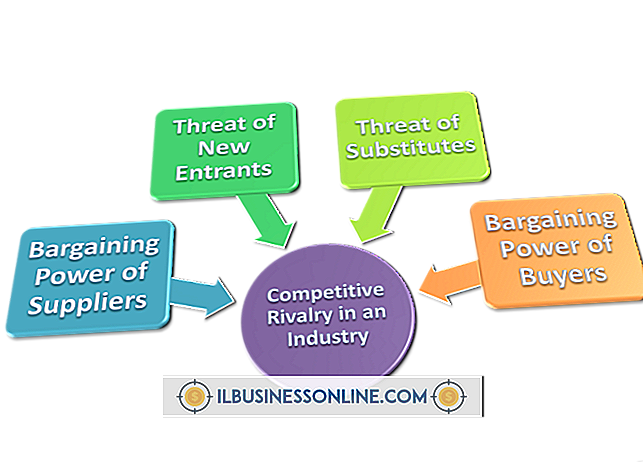

Có những lực lượng môi trường ảnh hưởng trực tiếp đến một công ty và các hành động và phản ứng cạnh tranh trong một ngành. Mô hình năm lực lượng của Giáo sư Trường Kinh doanh Harvard Michael Porter làm nổi bật các yếu tố chính quyết định sự cạnh tranh và sức hấp dẫn cạnh tranh chung của một ngành đối với những người mới tham gia. Mối đe dọa của những người mới Trong một số ngành, các đối thủ cạnh tranh mới gặp khó khăn khi tham gi

ĐọC Thêm

Menu loại tệp của PowerPoint, hiển thị trong cửa sổ Save As của chương trình, liệt kê hơn hai chục định dạng mà bạn có thể lưu một trong các bản trình bày kinh doanh của mình. Nếu bạn chưa bao giờ xem các định dạng tệp đó, bạn có thể xem các cách đơn giản để giúp mọi người xem và thưởng thức các bản trình bày mà bạn tạo bằng PowerPoint dễ dàng hơn. Định dạng bản trình bày PowerPoint Nhiều tệp PowerPoint mà bạn lưu sẽ ở định dạng .pptx. PPTX là định dạ

ĐọC Thêm

Phương trình cổ điển ở gốc của tất cả các hoạt động kế toán nói rằng tài sản trừ đi nợ phải trả bằng vốn chủ sở hữu. Nói cách khác, vốn chủ sở hữu hoặc giá trị doanh nghiệp của bạn có thể được đo lường bằng cách trừ đi những gì bạn nợ từ những gì bạn sở hữu. Theo phương trình này, hầu như mọi giao dịch mà doanh nghiệp của bạn thực hiện đều có tác động đến vốn chủ

ĐọC Thêm

Nếu doanh nghiệp của bạn đang xem xét thanh toán thu nhập cho các cổ đông của công ty, bạn phải khai báo số tiền thanh toán cổ tức trên mỗi cổ phiếu. Khi cổ tức được tuyên bố, một khoản nợ được ghi nhận trong hồ sơ tài chính và được báo cáo trên bảng cân đối kế toán của công ty. Cổ tức phải trả thường được báo cáo là một khoản nợ hiện tại, do đó, việc thanh toán trá

ĐọC Thêm

Trang mạng xã hội Twitter cho phép bạn chia sẻ suy nghĩ của mình trực tuyến với bạn bè, được biết đến trên Twitter là "người theo dõi". Một trong những cách dễ nhất để có được người theo dõi là chia sẻ địa chỉ Web Twitter của bạn với bạn bè. Liên kết có giá trị này sẽ gửi bạn bè trực tiếp đến tài khoản Twitter của

ĐọC Thêm