Công thức tính lợi nhuận gộp trong hệ thống hàng tồn kho định kỳ

Một hệ thống kiểm kê định kỳ sử dụng số lượng hàng tồn kho thủ công vào cuối năm. Số tiền này, được dán nhãn hàng tồn kho kết thúc, trở thành hàng tồn kho bắt đầu cho năm tiếp theo. Mua hàng tồn kho mới được ghi lại trong một tài khoản có nhãn Mua hàng. Thời gian duy nhất tài khoản hàng tồn kho được cập nhật là vào cuối năm, tạo ra nhu cầu ước tính số lượng hàng tồn kho. Ngược lại, hệ thống kiểm kê vĩnh viễn cập nhật tài khoản hàng tồn kho mỗi khi hàng tồn kho được mua hoặc bán, mà không sử dụng tài khoản Mua hàng.

Thông tin bắt buộc

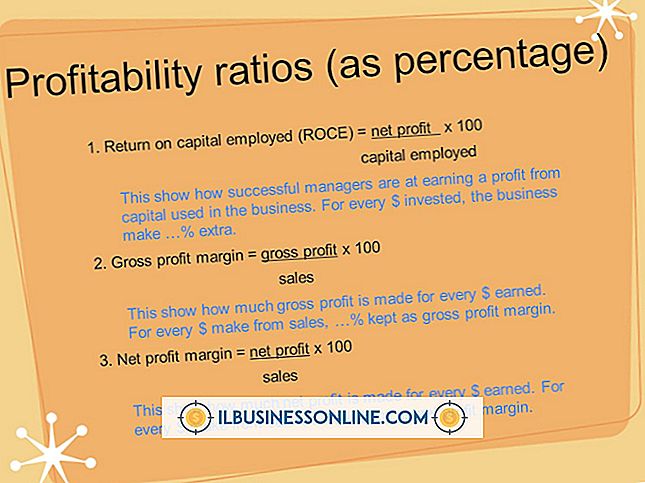

Lợi nhuận gộp là số tiền lãi kiếm được sau khi trừ chi phí của mặt hàng được bán. Tính toán lợi nhuận gộp đòi hỏi phải biết cả số tiền bán hàng và tỷ lệ phần trăm chi phí hoặc đánh dấu của hàng tồn kho. Tỷ lệ phần trăm đánh dấu là tỷ lệ phần trăm của giá bán đại diện cho lợi nhuận.

Tỷ lệ phần trăm chi phí so với tỷ lệ phần trăm doanh thu

Điều quan trọng là phải hiểu sự khác biệt giữa tỷ lệ phần trăm đánh dấu chi phí và tỷ lệ phần trăm đánh dấu doanh số. Lợi nhuận tính theo tỷ lệ phần trăm của chi phí được tính bằng cách chia số tiền lãi cho chi phí tồn kho. Ví dụ: nếu một mặt hàng có giá 8 đô la và được bán với giá 10 đô la, lợi nhuận tính theo tỷ lệ phần trăm của chi phí là 25 phần trăm (10 đô la 8 đô la = lợi nhuận 2 đô la, 2/8 = 25%). Sử dụng cùng một ví dụ, lợi nhuận tính theo tỷ lệ phần trăm của doanh thu sẽ là 20 phần trăm ($ 10- $ 8 = $ 2 lợi nhuận, 2/10 = 20 phần trăm). Nếu đánh dấu được đo bằng tỷ lệ phần trăm của chi phí, nó có thể được chuyển đổi thành tỷ lệ phần trăm của doanh thu bằng cách thêm tỷ lệ phần trăm chi phí cho 100 phần trăm và chia tỷ lệ phần trăm đánh dấu cho số đó. Ví dụ: đánh dấu 50 phần trăm dưới dạng phần trăm chi phí bằng với tỷ lệ phần trăm doanh thu là 33 phần trăm (50 + 100 = 150, 50/150 = 33 phần trăm).

Sử dụng công thức lợi nhuận gộp

Công thức cho lợi nhuận gộp là doanh thu - giá vốn hàng bán = lợi nhuận gộp. Ví dụ: một mặt hàng được mua với giá 8 đô la và được bán với giá 10 đô la dẫn đến lợi nhuận gộp là 2 đô la. Nếu thông tin duy nhất có sẵn là số tiền bán hàng và đánh dấu dưới dạng phần trăm của doanh số, hãy nhân số tiền bán hàng với tỷ lệ phần trăm đánh dấu để đạt được lợi nhuận gộp. Ví dụ: doanh thu 50 đô la với tỷ lệ phần trăm đánh dấu doanh số là 20% sẽ bằng 10 đô la lợi nhuận gộp (50 * 20% bằng 10). Nếu thông tin duy nhất có sẵn là số tiền bán hàng và đánh dấu dưới dạng phần trăm chi phí, hãy chuyển đổi nó thành phần trăm của đánh dấu doanh số và nhân số phần trăm đó với số lần bán hàng.

Nhược điểm của hệ thống hàng tồn kho định kỳ

Hệ thống kiểm kê định kỳ có một số nhược điểm. Đếm hàng tồn kho mỗi năm một lần có nghĩa là ước tính hàng tồn kho trong phần còn lại của năm. Ngoài ra, hệ thống định kỳ yêu cầu tính toán riêng cho từng mặt hàng tồn kho có tỷ lệ phần trăm đánh dấu khác nhau. Do những lý do này và sự sẵn có rộng rãi của các hệ thống kiểm kê trên máy vi tính, hệ thống kiểm kê vĩnh viễn được sử dụng rộng rãi hơn.

Bài ViếT Phổ BiếN

Có một kế hoạch kinh doanh chính thức là điều cần thiết cho doanh nghiệp của bạn. Tài liệu này là những gì bạn sẽ cho thấy các nhà đầu tư và tổ chức tài chính tiềm năng nếu bạn cần vay vốn. Nó nên được cập nhật thường xuyên trong suốt cuộc đời kinh doanh của bạn, bởi vì doanh nghiệp của bạn sẽ thay đổi theo thời gian. Kế hoạch chứa mục đích kinh doanh, kế hoạch tiếp thị và báo cáo tài chính của bạn. Khi trình bày kế h

ĐọC Thêm

Mục tiêu chính của hầu hết các doanh nghiệp là kiếm được lợi nhuận. Tạo ra lợi nhuận trong môi trường kinh doanh thường chỉ ra rằng một tổ chức đang cung cấp hàng hóa hoặc dịch vụ mà người tiêu dùng mong muốn ở một mức giá hợp lý. Phát triển một nhóm khách hàng mạnh mẽ và một lợi thế cạnh tranh với các c

ĐọC Thêm

Audacity cho phép bạn tự do chỉnh sửa và tùy chỉnh các tệp âm thanh của mình trước khi tải chúng vào điện thoại thông minh BlackBerry của bạn. Chương trình chỉnh sửa cho phép bạn thêm hiệu ứng âm thanh và chuyển đổi hầu hết các tệp âm thanh để chúng có thể phát trên điện thoại của bạn. Nếu muốn, bạn thậm chí có thể cắt độ dài của tệp âm thanh để bạn có thể sử dụng nó

ĐọC Thêm

Người giám sát và cấp dưới không phải lúc nào cũng có mối quan hệ sắt đá. Một số giám sát viên hoặc người sử dụng lao động xác định với cấp dưới của họ và phát triển tình bạn thân thiết với những người làm việc dưới quyền họ. Trong khi điều này góp phần vào một môi trường làm việc hạnh phúc, ranh giới giữa ngư

ĐọC Thêm

Một số luật liên bang, tiểu bang và thành phố nghiêm cấm phân biệt đối xử nơi làm việc. Trong một số trường hợp, người sử dụng lao động và nhân viên không biết về các quy tắc này. Cũng có những trường hợp người sử dụng lao động và nhân viên nhận thức được rằng phân biệt đối xử là hoạt động bất hợp pháp; tuy nhiên, sự phân biệt đối xử nơi làm việc có thể được kiểm soát và cuối cùng được loại bỏ khi nó được lãnh đạo nguồn nhân lực thừa nhận và giải quyết. Phân biệt đối xử là gì Phân biệt đối xử xảy ra khi một người hoặc một nhóm người bị đối xử không công bằng dựa trên các yếu tố, chẳng hạn như c

ĐọC Thêm