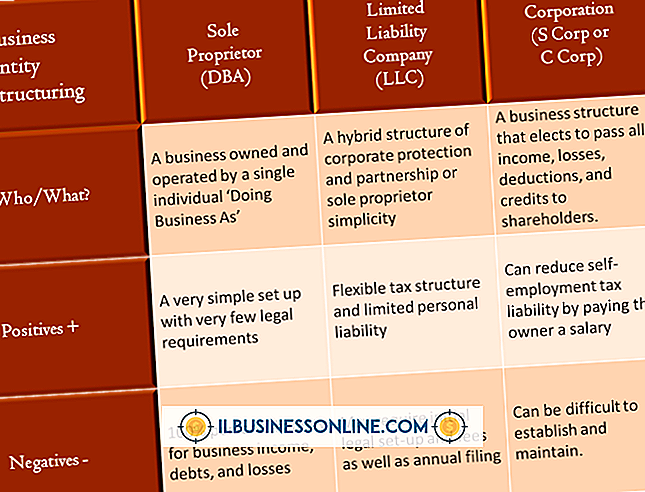

GAAP trên Capital Vs. Sửa

Đôi khi, các quy định kế toán có vẻ khó hiểu và bạn có thể tự hỏi làm thế nào để phân loại các chi phí nhất định. Ví dụ, định nghĩa chính xác của chi phí vốn theo hướng dẫn GAAP là gì hoặc nên phân loại chi phí sửa chữa như thế nào? Các nguyên tắc kế toán được chấp nhận chung, được gọi là GAAP, tồn tại để duy trì tính nhất quán và độ tin cậy trong ghi chép và báo cáo tài chính giữa các công ty ở Hoa Kỳ. Hiểu được sự khác biệt giữa các loại chi phí không chỉ giúp bạn quản lý sách tốt hơn mà còn giúp bạn tuân thủ các quy định của IRS về thời gian nộp thuế.

Định nghĩa về chi tiêu vốn theo GAAP

Chi phí vốn hóa là một chi phí trở thành tài sản cho công ty của bạn và thường là chi phí lớn hơn nhiều. Ví dụ, một phương tiện hoặc thiết bị sản xuất sẽ được sử dụng trong vài năm và sẽ tạo thêm thu nhập được coi là chi phí vốn và đầu tư vào công ty của bạn. Thay vì khấu trừ chi phí như một chi phí kinh doanh trong một năm, các chi phí này phải được khấu trừ theo thời gian. Khấu trừ này được gọi là khấu hao hoặc chi phí khấu hao. Mã số thuế IRS xác định số tiền và giới hạn thời gian khấu hao cho các chi phí này.

Chi phí sửa chữa và bảo trì

Một chi phí hiện tại là chi phí cho bất cứ điều gì cần thiết để duy trì hoạt động kinh doanh hàng ngày của bạn. Thông thường các mặt hàng này được tiêu thụ hoặc sử dụng ngay lập tức hoặc trong suốt một năm. Các chi phí có thể được khấu trừ như chi phí kinh doanh mỗi năm tại thời điểm thuế. Thông thường, chi phí sửa chữa và bảo trì chung được coi là chi phí hiện tại. Ví dụ: nếu máy tính của bạn ngừng hoạt động, phần cần sửa chữa phải được phân loại là chi phí kinh doanh hiện tại, vì chi phí là cần thiết để đưa máy tính của bạn trở lại tình trạng hoạt động trước đó. Tương tự, chi phí cho công việc bảo trì giữ cho thiết bị hoạt động đúng trong suốt vòng đời dự kiến của nó được coi là chi phí kinh doanh thường xuyên. Những chi phí này phải luôn được báo cáo trong khoảng thời gian chúng xảy ra.

Xác định sự khác biệt

Thông thường, hai yếu tố quyết định liệu một chi phí có phải là sửa chữa so với chi phí vốn hóa hay không - tuổi thọ và giá trị. Một sửa chữa giữ cho thiết bị hoặc các tòa nhà hoạt động ở cùng một mức độ trong vài năm tới. Công việc được coi là một sự cải thiện cho không gian vật lý hoặc giúp kéo dài đáng kể tuổi thọ của thiết bị đến mức tăng giá trị thực của tài sản được coi là chi phí vốn hóa. Ví dụ, nếu trong khi di chuyển đồ đạc xung quanh trong văn phòng của bạn, bạn đập vỡ một lỗ trên tường, các vật liệu cần thiết để sửa chữa lỗ và sơn lại tường sẽ được coi là chi phí sửa chữa hoặc bảo trì, bởi vì bạn đã trả lại phòng cho tình trạng trước đó. Tuy nhiên, nếu bạn cải tạo phần phía sau của kho và thêm hệ thống ống nước để bao gồm bếp nhỏ và phòng vệ sinh của nhân viên, các chi phí sẽ được phân loại khác nhau. Tại đây, bạn nên viết hoa các cải tiến tòa nhà theo hướng dẫn GAAP, bởi vì bạn đang thêm vào giá trị của tòa nhà, một trong những tài sản chính của bạn.

Không phải tất cả các chi phí đều giống nhau

Có thể có những sắc thái của sự hiểu biết khi tuân theo các hướng dẫn, đặc biệt là liên quan đến IRS. Ví dụ, bạn có nên tận dụng chi phí sơn nếu bạn sơn lại toàn bộ bên ngoài tòa nhà của bạn? Ngay cả khi là một chi phí lớn, sơn hoặc sơn lại văn phòng hoặc tòa nhà của bạn thường được coi là một phần của bảo trì thường xuyên và do đó là một chi phí kinh doanh hiện tại hoặc khấu trừ. Tuy nhiên, nếu bạn sơn tòa nhà hoặc phòng của bạn như là một phần của một cải tạo lớn hơn, được coi là cải thiện vốn cho tài sản của bạn, thì bức tranh cũng có thể được viết hoa và khấu hao theo thời gian. Ví dụ: nếu bạn xây dựng một bổ sung cho không gian hiện tại của mình, làm lại tất cả các cửa sổ và sau đó sơn toàn bộ tòa nhà, bức tranh có thể được viết hoa như một phần của dự án cải thiện vốn lớn hơn.

Luôn luôn là một ý tưởng tốt để tham khảo ý kiến với một kế toán viên trước khi phân loại các loại chi phí. Kế toán rất quen thuộc với các nguyên tắc kế toán được chuẩn hóa và giúp bạn đưa ra các quyết định có lợi cho tài chính của doanh nghiệp.

Bài ViếT Phổ BiếN

Khi bạn tải ảnh lên album Facebook, mỗi ảnh được gán một số nhận dạng duy nhất. ID ảnh này giúp bạn chọn ra một ảnh riêng lẻ khi bạn muốn tham chiếu một ảnh cụ thể. Không có một địa điểm nào mà Facebook cung cấp các số nhận dạng này, nhưng hiểu được vị trí cần tìm có thể giúp bạn xác định vị trí số nhận dạng mà không phải liên hệ với bộ phận hỗ trợ của Facebook. 1. Nhấp vào "Ảnh" bên dưới ảnh hồ sơ của bạn trên trang hồ sơ Facebook của bạn. 2. Xác định vị trí album Facebook mà

ĐọC Thêm

Người kinh doanh thường nghe thuật ngữ "chiến lược" được thảo luận trong các cuộc họp với đồng nghiệp, khách hàng và các bên liên quan khác. Tuy nhiên, có sự nhầm lẫn đáng kể về ý nghĩa của từ này và cách phát triển chiến lược kinh doanh có thể được sử dụng để hướng dẫn công ty tiến lên. Chiến lược kinh doanh giúp sắp xếp tất cả các nguồn lực của công ty hướng tới một mục tiêu chu

ĐọC Thêm

Các hãng thu âm tồn tại để bán nhạc từ các nghệ sĩ chỉ nhận được một tỷ lệ nhỏ lợi nhuận trừ khi họ điều hành nhãn riêng của họ. Thông thường các nhãn chính tài trợ chi phí sản xuất và phân phối và được hoàn trả bằng doanh số trước khi nghệ sĩ được trả tiền. Các nhãn chính trả chi phí cao hơn và có tỷ lệ phần trăm cao hơn trong khi các nhãn độc lập trả

ĐọC Thêm

Vô số chủ doanh nghiệp sử dụng Twitter để đăng bình luận ngắn về sản phẩm hoặc dịch vụ họ cung cấp để người theo dõi có thể xem chúng. Theo thời gian, một doanh nhân am hiểu về Web có thể phát triển lượng người theo dõi đáng kể trên Twitter và do đó mở rộng cơ sở khách hàng tiềm năng của mình. Xây dựng một Twitter trung thành sau đây tốn thời gian và không ít nỗ lực, vì vậy nếu ai đó

ĐọC Thêm

Tính cơ động và kích thước nhỏ gọn giúp máy quét cầm tay trở nên hữu ích để xác định, theo dõi và quản lý các mặt hàng có nhãn mã vạch. Bạn sẽ tìm thấy các máy quét này hoạt động ở những nơi như thư viện, siêu thị và kho. Thông tin mà máy quét cầm tay đọc từ nhãn sẽ đi vào máy tính lưu trữ và xử lý dữ liệu đó. Có một số loại máy quét mã vạch cầm tay hoạt động theo những cách hơi khác nhau. Khái niệm cơ bản về mã

ĐọC Thêm