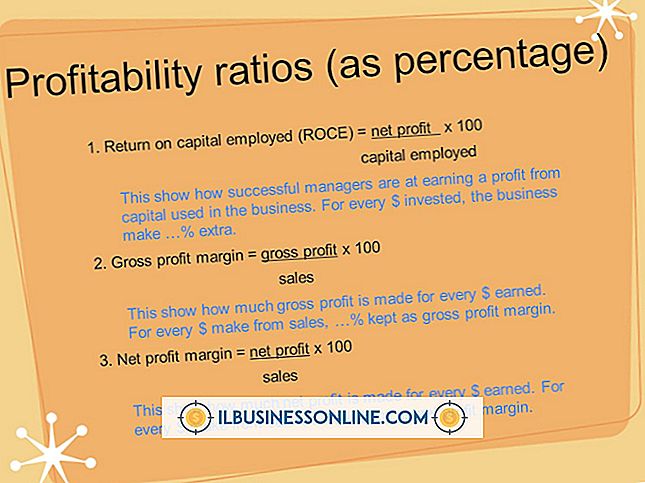

Báo cáo phương sai chi phí nhà máy là gì?

Kiểm soát chi phí sản xuất của bạn bắt đầu bằng việc xác định chi phí đầu tư nhà máy của bạn. Đây là tất cả các chi phí khác ngoài nguyên liệu trực tiếp và lao động trực tiếp được sử dụng để sản xuất hàng hóa của bạn. Bạn theo dõi chi phí đầu tư nhà máy khi hàng tồn kho của bạn di chuyển qua dây chuyền sản xuất. Báo cáo phương sai chi phí đầu tư nhà máy so sánh chi phí cố định và chi phí biến đổi thực tế so với chi phí cố định và chi phí biến đổi tiêu chuẩn. Điều này cho bạn biết liệu chi phí thực tế của bạn có vượt quá chi phí tiêu chuẩn sau mỗi lần sản xuất hay không.

Linh kiện nhà máy

Chi phí đầu tư nhà máy được chia thành chi phí cố định và chi phí biến đổi. Chi phí đầu tư nhà máy còn được gọi là chi phí sản xuất và chi phí sản xuất gián tiếp. Chi phí cố định của nhà máy là chi phí dài hạn không thay đổi cho dù có bao nhiêu đơn vị được sản xuất. Chi phí cố định nhà máy cố định điển hình bao gồm tiền thuê nhà, khấu hao và thuế tài sản. Chi phí đầu tư nhà máy biến đổi có thể thay đổi theo từng hoạt động sản xuất. Chi phí đầu tư nhà máy biến đổi bao gồm lao động gián tiếp, tiện ích, vật tư và các bộ phận.

Chi phí thực tế

Chi phí đầu tư thực tế của nhà máy là đô la và xu của chi phí gián tiếp mà bạn phải chịu để sản xuất sản phẩm của mình. Bạn phải tính tổng chi phí thực tế và chi phí thực tế trên mỗi đơn vị và đưa chúng vào báo cáo phương sai chi phí nhà máy của bạn. Ví dụ: tổng chi phí biến đổi thực tế của bạn là 5.000 đô la, chi phí cố định thực tế là 10.000 đô la và bạn sản xuất 5.000 đơn vị trong khoảng thời gian đó. Chia 5.000 đô la chi phí biến đổi cho 5.000 đơn vị để có được chi phí đầu tư nhà máy biến đổi thực tế là 1 đô la mỗi đơn vị. Chia 10.000 đô la chi phí cố định cho 5.000 đơn vị để có được chi phí cố định nhà máy cố định thực tế là 2 đô la cho mỗi đơn vị.

Chi phí tiêu chuẩn

Chi phí đầu tư nhà máy tiêu chuẩn của bạn là ngân sách chi phí nhà máy. Chi phí đầu tư nhà máy tiêu chuẩn vẫn cố định trong thời gian dài và đóng vai trò là chuẩn mực để đo lường chênh lệch chi phí thực tế của bạn. Bạn tính toán tiêu chuẩn cho mỗi đơn vị chi phí bằng cách sử dụng số liệu ngân sách của bạn. Ví dụ: chi phí cố định được ngân sách của bạn là 12.000 đô la, chi phí biến đổi được ngân sách là 4.000 đô la và sản xuất ngân sách là 4.000 đơn vị. Chi phí đầu tư nhà máy cố định tiêu chuẩn của bạn là chi phí ngân sách 12.000 đô la chia cho 4.000 đơn vị dự kiến, hoặc 3 đô la mỗi đơn vị. Chi phí đầu tư nhà máy biến đổi tiêu chuẩn là chi phí ngân sách 4.000 đô la chia cho 4.000 đơn vị dự kiến, hoặc 1 đô la mỗi đơn vị.

Báo cáo phương sai sử dụng

Báo cáo phương sai chi phí nhà máy sản xuất so sánh chi phí chi phí nhà máy cố định và tiêu chuẩn thực tế và tiêu chuẩn trên mỗi đơn vị. Chi phí đầu tư nhà máy cố định và thay đổi tiêu chuẩn trên mỗi đơn vị thường được liệt kê bên dưới chi phí thực tế. Ví dụ: nếu chi phí đầu tư nhà máy thực tế là 3, 5 đô la một đơn vị và chi phí đầu tư nhà máy tiêu chuẩn là 3, 80 đô la mỗi đơn vị, thì bạn có chênh lệch chi phí nhà máy thuận lợi là 30 xu. Nếu chi phí đầu tư nhà máy thực tế cao hơn chi phí đầu tư nhà máy tiêu chuẩn, bạn có phương sai chi phí không thuận lợi. Trong trường hợp này, bạn muốn điều tra lý do tại sao chi phí thực tế của bạn nhiều hơn chi phí tiêu chuẩn của bạn.

Bài ViếT Phổ BiếN

Có một kế hoạch kinh doanh chính thức là điều cần thiết cho doanh nghiệp của bạn. Tài liệu này là những gì bạn sẽ cho thấy các nhà đầu tư và tổ chức tài chính tiềm năng nếu bạn cần vay vốn. Nó nên được cập nhật thường xuyên trong suốt cuộc đời kinh doanh của bạn, bởi vì doanh nghiệp của bạn sẽ thay đổi theo thời gian. Kế hoạch chứa mục đích kinh doanh, kế hoạch tiếp thị và báo cáo tài chính của bạn. Khi trình bày kế h

ĐọC Thêm

Mục tiêu chính của hầu hết các doanh nghiệp là kiếm được lợi nhuận. Tạo ra lợi nhuận trong môi trường kinh doanh thường chỉ ra rằng một tổ chức đang cung cấp hàng hóa hoặc dịch vụ mà người tiêu dùng mong muốn ở một mức giá hợp lý. Phát triển một nhóm khách hàng mạnh mẽ và một lợi thế cạnh tranh với các c

ĐọC Thêm

Audacity cho phép bạn tự do chỉnh sửa và tùy chỉnh các tệp âm thanh của mình trước khi tải chúng vào điện thoại thông minh BlackBerry của bạn. Chương trình chỉnh sửa cho phép bạn thêm hiệu ứng âm thanh và chuyển đổi hầu hết các tệp âm thanh để chúng có thể phát trên điện thoại của bạn. Nếu muốn, bạn thậm chí có thể cắt độ dài của tệp âm thanh để bạn có thể sử dụng nó

ĐọC Thêm

Người giám sát và cấp dưới không phải lúc nào cũng có mối quan hệ sắt đá. Một số giám sát viên hoặc người sử dụng lao động xác định với cấp dưới của họ và phát triển tình bạn thân thiết với những người làm việc dưới quyền họ. Trong khi điều này góp phần vào một môi trường làm việc hạnh phúc, ranh giới giữa ngư

ĐọC Thêm

Một số luật liên bang, tiểu bang và thành phố nghiêm cấm phân biệt đối xử nơi làm việc. Trong một số trường hợp, người sử dụng lao động và nhân viên không biết về các quy tắc này. Cũng có những trường hợp người sử dụng lao động và nhân viên nhận thức được rằng phân biệt đối xử là hoạt động bất hợp pháp; tuy nhiên, sự phân biệt đối xử nơi làm việc có thể được kiểm soát và cuối cùng được loại bỏ khi nó được lãnh đạo nguồn nhân lực thừa nhận và giải quyết. Phân biệt đối xử là gì Phân biệt đối xử xảy ra khi một người hoặc một nhóm người bị đối xử không công bằng dựa trên các yếu tố, chẳng hạn như c

ĐọC Thêm