Thuế nhượng quyền thương mại là gì?

Ngoại trừ các doanh nghiệp sở hữu duy nhất, tất cả các loại công ty kinh doanh ở Texas phải trả thuế nhượng quyền thương mại. Thuế nhượng quyền thương mại thuộc danh mục thuế đặc quyền. Thuế đặc quyền được đánh giá đối với các doanh nghiệp có trụ sở bên ngoài Texas và tiến hành kinh doanh trong tiểu bang. Một công ty không phải có văn phòng tại nhà ở bang Texas để chịu trách nhiệm về thuế nhượng quyền thương mại. Nó chỉ cần làm kinh doanh ở bang Texas. Ví dụ về các doanh nghiệp phải trả thuế bao gồm quan hệ đối tác, LLCs, công ty, ủy thác kinh doanh và hiệp hội kinh doanh chuyên nghiệp.

Tính năng, đặc điểm

Việc một thực thể kinh doanh có chịu trách nhiệm về thuế nhượng quyền hay không được xác định theo phương pháp được sử dụng để thiết lập công ty hợp pháp. Nói chung, hầu hết các doanh nghiệp ngoại trừ một quyền sở hữu duy nhất sẽ thuộc luật thuế. Đặc điểm xác định là liệu có sự bảo vệ khỏi trách nhiệm cá nhân từ phía chủ sở hữu hay không. Có một số quan hệ đối tác cũng sẽ được miễn thuế nhượng quyền thương mại nếu chủ sở hữu cá nhân không được bảo vệ khỏi trách nhiệm cá nhân trong doanh nghiệp.

Ngoại lệ

Quan hệ đối tác được sở hữu hoặc chỉ đạo bởi thể nhân (hoặc con người sống, chứ không phải là thực thể kinh doanh) không phải tuân thủ luật thuế nhượng quyền của tiểu bang. Ngoài ra, các thực thể có tổng số thuế dưới 1.000 đô la cũng được miễn trừ khỏi quy chế thuế. Người tự nhiên có thể bao gồm một đối tác đã chết. Các thực thể có tổng doanh thu hàng năm dưới 300.000 đô la không phải trả thuế.

Khung thời gian

Các hình thức thuế nhượng quyền thương mại là do, đối với các công ty có trụ sở tại Texas, không muộn hơn một năm và 90 ngày sau ngày công ty được đăng ký với tiểu bang. Các công ty không có trụ sở tại Texas nhưng thực hiện kinh doanh tại Texas phải nộp các biểu mẫu thuế nhượng quyền thương mại trong vòng một năm và 90 ngày sau ngày đầu tiên kinh doanh tại tiểu bang.

Các công ty trở nên chịu thuế nhượng quyền thương mại sau ngày 4 tháng 10 năm 2009 được yêu cầu nộp báo cáo thường niên đầu tiên trước ngày 17 tháng 5 năm 2010.

Các công ty trở nên chịu thuế nhượng quyền thương mại sau ngày 1 tháng 1 năm 2010, được chỉ đạo nộp báo cáo hàng năm vào ngày 11 tháng 5 năm 2011.

Sau khi nộp báo cáo đầu tiên, mỗi công ty được yêu cầu gửi báo cáo hàng năm vào ngày 15 tháng 5.

Nhận biết

Luật thuế nhượng quyền thương mại áp dụng cho nhiều hơn các công ty kinh doanh với khách hàng hoặc cơ sở khách hàng. Nếu một công ty hoặc LLC được thành lập để xử lý tiền trúng xổ số của một cá nhân hoặc nhóm, tổ chức đó cũng dự kiến sẽ nộp báo cáo hàng năm và đóng thuế nhượng quyền hàng năm.

Cảnh báo

Việc không nộp báo cáo hàng năm hoặc trả thuế nhượng quyền có thể dẫn đến các hình phạt bao gồm phạt năm phần trăm. Ngoài ra, nếu thuế không được trả trong vòng 30 ngày kể từ ngày quá hạn, năm phần trăm khác sẽ được thêm vào tiền phạt. Khi thực thể vượt qua mốc trễ hạn 60 ngày, các khoản thanh toán lãi sẽ bắt đầu tích lũy ngoài tiền phạt.

Thất bại trong việc chăm sóc các khoản nợ thuế nhượng quyền thương mại sau thời điểm này có thể dẫn đến các khoản thế chấp và phán quyết được đặt ra đối với công ty.

Bài ViếT Phổ BiếN

Yahoo Messenger cho phép liên lạc trực tuyến bằng văn bản, trò chuyện thoại và video, nhưng nếu micrô của bạn không hoạt động chính xác, hai thiết bị sau có thể gây khó chịu, nếu không nói là không thể. Bạn có một số tùy chọn có sẵn để có thể khắc phục sự cố tương tự với Yahoo Messenger trước khi liên hệ với bộ phận hỗ trợ kỹ thuật. Trong nhiều trường hợp, các điều chỉnh đơn giản hoặc kiểm tra cài đặt của bạn có thể giải quyết các vấn đ

ĐọC Thêm

Skype không còn là "VIP" đơn độc trong lĩnh vực dịch vụ VoIP (Giao thức thoại qua Internet) dành cho doanh nghiệp. Một số ít các nhà cung cấp khác cung cấp dịch vụ gọi điện thoại và video và tin nhắn tức thời, tương tự như Skype, là miễn phí. Ngoài ra, một số nhà cung cấp, như Skype, cung cấp dịch vụ g

ĐọC Thêm

Nhiều công ty khuyến khích nhân viên của họ hỗ trợ các tổ chức từ thiện địa phương thông qua các hoạt động gây quỹ. Những sự kiện này cải thiện tinh thần nhân viên, xây dựng mối quan hệ nhân viên mạnh mẽ hơn và thêm ý thức về tinh thần cộng đồng trong tổ chức. Các sự kiện cũng gây quỹ rất cần thiết cho các hoạt động từ thiện. Các sự kiện gây qu

ĐọC Thêm

Norton AntiVirus kết nối với một số thực thể vì nó hoạt động để bảo vệ máy tính gia đình và doanh nghiệp của bạn khỏi phần mềm độc hại. Một số kết nối này xảy ra tự động khi phần mềm cố gắng giao tiếp với các máy chủ Web từ xa. Những người khác xảy ra khi bạn thực hiện các hành động cụ thể khi bạn làm việc tr

ĐọC Thêm

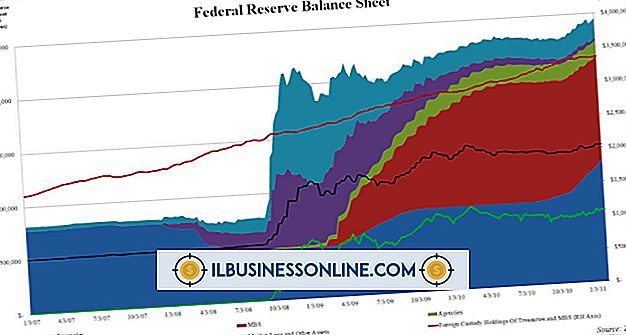

Là một nhà điều hành doanh nghiệp nhỏ, bạn biết rằng những gì diễn ra trong nền kinh tế có thể có tác động lớn đến doanh nghiệp của bạn. Khi nền kinh tế mạnh, bạn phát triển mạnh; khi nền kinh tế yếu, bạn tự hỏi liệu mình sẽ sống sót. Sức mua của bạn phụ thuộc vào sức mạnh của đồng đô la Mỹ, một loại tiền tệ có

ĐọC Thêm