Nhược điểm của số liệu kinh doanh

Số liệu kinh doanh là các phép đo tiêu chuẩn mà các nhà đầu tư, nhà phân tích tài chính, lãnh đạo doanh nghiệp và đối thủ sử dụng để tìm hiểu về tình hình tài chính của một công ty. Có nhiều loại số liệu kinh doanh, tất cả đều cố gắng sử dụng các con số và nguyên tắc kinh tế để giải thích hiệu quả kinh doanh. Tuy nhiên, tất cả các số liệu kinh doanh đều có nhược điểm, nếu không phải trong thiết kế của họ, thì làm thế nào các nhà phân tích có thể sử dụng sai chúng.

Tính đặc hiệu

Một vấn đề với một số số liệu kinh doanh là mức độ cụ thể cao mà họ thiết lập. Mỗi số liệu sử dụng dữ liệu tài chính nhất định để tạo ra một kết quả. Mặc dù điều này có thể hữu ích trong việc tìm hiểu về một khía cạnh của một doanh nghiệp, nó có thể bỏ qua những khía cạnh khác. Ví dụ, vị trí thị trường cho thấy mức độ của một thị trường nhất định mà doanh nghiệp kiểm soát thông qua doanh số. Tuy nhiên, như một thước đo về sự ổn định tổng thể, đây là một thước đo kém vì nó không nói gì về tiềm năng tăng trưởng của thị trường và liệu một doanh nghiệp có cạnh tranh ở nhiều thị trường cùng một lúc hay không.

Sai

Một số số liệu kinh doanh bao gồm rủi ro không chính xác, khiến chúng đặc biệt nguy hiểm khi sử dụng khi có tiền trên đường dây hoặc nghi ngờ về kết quả. Đây là trường hợp với các số liệu kinh doanh dựa trên dự báo hoặc ước tính. Thông tin từ ngân sách tĩnh của một công ty, có vẻ như là thông tin tài chính lành mạnh, thực ra chỉ là dự đoán dựa trên nghiên cứu và kết quả trong quá khứ. Các giả định không chính xác về lạm phát, tăng trưởng ngành và chi phí có thể khiến các số liệu kinh doanh thay đổi mạnh mẽ khi các nhà phân tích chèn dữ liệu thực tế.

Sự đơn giản

Mục đích của các số liệu kinh doanh là chắt lọc thực tế tài chính phức tạp thành các phần dữ liệu dễ ghi lại và so sánh. Tuy nhiên, sự đơn giản cũng có thể là một nhược điểm. Nhiều số liệu tài chính sử dụng mức trung bình, loại bỏ các điểm dữ liệu cực đoan. Ví dụ, một nhà đầu tư có thể thấy rằng tỷ lệ lợi nhuận trung bình trên cổ phiếu của công ty là 5%. Tuy nhiên, nếu cổ phiếu đã mất giá trị trong ba trong bốn năm qua và thu được số tiền lớn trong năm còn lại do hiệu suất kém từ đối thủ cạnh tranh đã phục hồi, trung bình có thể vẽ một bức tranh sai lệch về cổ phiếu của công ty.

Quá phụ thuộc

Một số số liệu kinh doanh, chẳng hạn như báo cáo lãi lỗ của công ty hoặc tỷ lệ tài sản tiền mặt của công ty, trở thành điểm chuẩn để đánh giá hiệu suất. Mặc dù các số liệu này có giá trị, chúng cũng tạo ra ảo tưởng rằng các số liệu khác ít quan trọng hơn hoặc kém tin cậy hơn. Các cá nhân chịu trách nhiệm đánh giá các số liệu kinh doanh trong bối cảnh những gì các số liệu đó thể hiện, những gì các số liệu khác tiết lộ và cách thông tin phối hợp với nhau để cung cấp thông tin về một doanh nghiệp.

Bài ViếT Phổ BiếN

Còn được gọi là lập kế hoạch dự án hoặc tải trước, thiết kế kỹ thuật mặt trước hoặc FEED, thể hiện một bước tạm thời giữa việc đánh giá tính khả thi của dự án đòi hỏi kỹ thuật và đưa ra để đấu thầu và thực hiện. Các công ty nhỏ có chuyên môn chuyên môn có thể liên kết với nhau trong một liên doanh để

ĐọC Thêm

Cuộc sống đầy nguy hiểm và an toàn tại nơi làm việc không phải lúc nào cũng là vấn đề thông thường. Các công cụ như phân tích nguy cơ công việc, chương trình khuyến khích an toàn, áp phích "nhắc nhở" an toàn và các cuộc họp về an toàn chủ động liên quan đến nhân viên của bạn trong quy trình an toàn. Khi quản lý tham gia vào quá trình thông qua các chính sách kiểm tra và công việc

ĐọC Thêm

Một doanh nghiệp điện tử là một doanh nghiệp thực hiện các hoạt động của mình chủ yếu hoặc độc quyền thông qua Internet. Hầu hết các yếu tố chức năng cơ bản giống nhau của một doanh nghiệp thông thường thành công cũng áp dụng cho một doanh nghiệp điện tử - họ chỉ làm như vậy theo những cách khác nhau. Các doanh nhân trực tuyến có thể tự chuẩn bị cho sự thành công bằng cách hiểu các nguyên tắ

ĐọC Thêm

Ngay cả đối với người dùng iPhone kỳ cựu, việc quay vòng các tính năng cổ điển của iOS 7 có thể gây hoang mang; thực hiện ngay cả một nhiệm vụ đơn giản, chẳng hạn như chuyển tiếp tin nhắn văn bản, yêu cầu phải học lại các sợi dây. Trong iOS 6, nút Chỉnh sửa ở khắp mọi nơi quy định nhiều tác vụ cần thiết

ĐọC Thêm

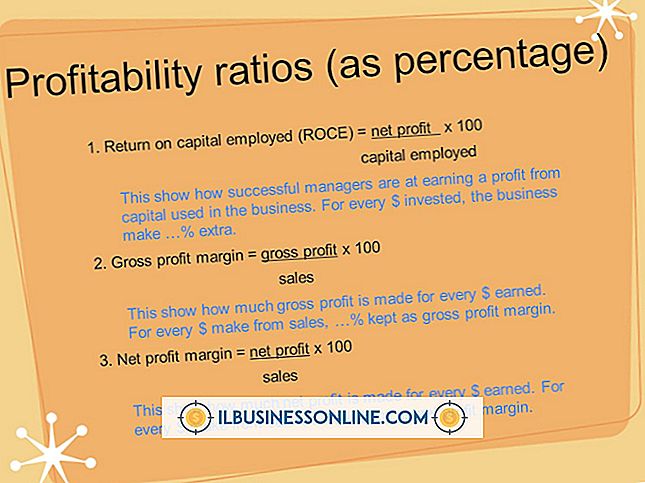

Khi đánh giá cách thức hoạt động kinh doanh của bạn một cách thường xuyên, thật hữu ích khi biết tỷ lệ hiệu quả gộp của bạn. Đây là tỷ lệ chi phí gộp trên tổng doanh thu, đôi khi được biểu thị bằng tỷ lệ phần trăm của doanh thu thuần. Nó có thể đảm nhận các mức độ phức tạp khác nhau, nhưng ở dạng đơn giản nhất,

ĐọC Thêm