Ví dụ về Bảng cân đối doanh nghiệp nhỏ

Bảng cân đối kế toán doanh nghiệp nhỏ là tổng quan về sức khỏe tài chính của một doanh nghiệp trong một giai đoạn cụ thể. Bảng cân đối cung cấp thông tin tài chính cho người cho vay để xác định giá trị tín dụng và giúp xác định giá trị của công ty. Các chủ doanh nghiệp nhỏ có thể sử dụng thông tin được cung cấp bởi bảng cân đối để đánh giá phân phối tài chính, thu nhập kinh doanh và tài sản vốn. Ví dụ về các loại bảng cân đối kinh doanh nhỏ bao gồm bảng cân đối ngày khai trương, bảng cân đối dự kiến, bảng cân đối kinh doanh tại nhà và bảng cân đối kế toán của công ty.

Ngày khai trương

Bảng cân đối kế toán ngày khai trương bao gồm tất cả thông tin về tài sản và trách nhiệm của một doanh nghiệp nhỏ để tính toán sức khỏe tài chính tổng thể và giá trị ròng của một doanh nghiệp nhỏ vào ngày doanh nghiệp khai trương. Bảng cân đối kế toán ngày khai trương đánh giá giá trị của các tài sản đó như tiền mặt, cho thuê hoặc cải thiện tòa nhà, mua thiết bị và giá trị tài sản. Thông tin về tất cả các khoản nợ trong ngày khai trương như dư nợ, chủ sở hữu cá nhân hoặc cổ đông bắt đầu cho vay và chi phí ngày mở được tính toán. Giá trị ròng ngày khai trương của một doanh nghiệp nhỏ được xác định là phần còn lại của tài sản hiện tại trừ đi các khoản nợ trong ngày khai trương.

Chiếu

Bảng cân đối dự kiến đôi khi được gọi là báo cáo thu nhập dự kiến. Các doanh nghiệp nhỏ sử dụng bảng cân đối dự kiến để ước tính thay đổi giá trị ròng và tăng trưởng của doanh nghiệp trong thời gian hoạt động từ ba đến năm năm. Người cho vay có thể yêu cầu bảng cân đối dự kiến như là một phần của đơn xin vay vốn kinh doanh. Bảng cân đối kế toán dự kiến là một bài tập kế toán phức tạp vì nó sử dụng một số tỷ số tài chính có được từ bảng cân đối kế toán 12 tháng hoặc ngày khai trương của doanh nghiệp. May mắn thay, các doanh nghiệp nhỏ có thể tìm thấy nhiều mẫu bảng cân đối dự kiến trực tuyến đã xây dựng các phương trình đại số cần thiết để thực hiện các ước tính này cho dòng tiền dự kiến, nợ phải trả và khấu hao hoặc khấu hao tài sản.

Hết năm

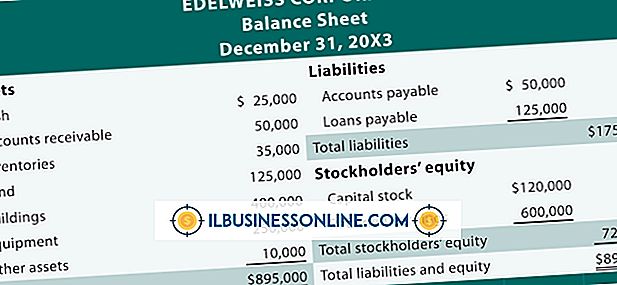

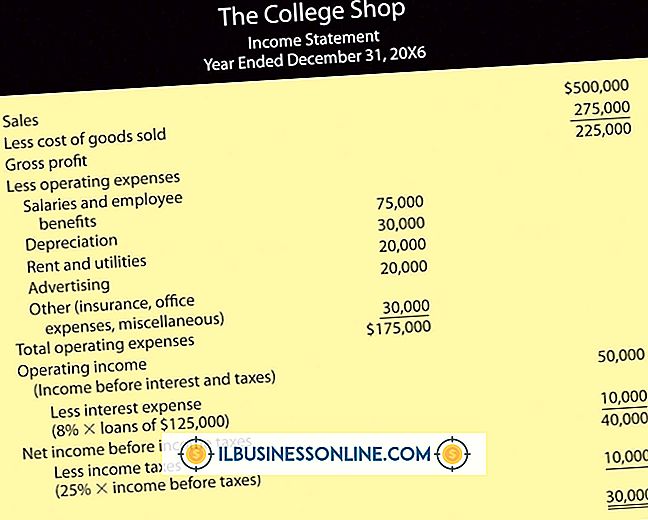

Bảng cân đối cuối năm là tổng quan về sức khỏe tài chính của một doanh nghiệp trong khoảng thời gian mười hai tháng. Các bảng cân đối kế toán chỉ đơn giản là trừ tổng nợ phải trả khỏi tài sản hiện tại. Bảng cân đối kế toán cuối năm giúp chủ doanh nghiệp theo dõi những gì doanh nghiệp có về tài sản cuối năm và các khoản nợ của nó, chẳng hạn như nợ vay. Các chủ doanh nghiệp nhỏ thường sử dụng bảng cân đối cuối năm đầu tiên của họ để tạo các bảng cân đối khác hoặc để điều chỉnh dự báo kinh doanh của họ.

Báo cáo tài sản và nợ phải trả

Báo cáo tài sản và nợ phải trả là bảng cân đối chuyên dùng được sử dụng để xác định tổng hàng tồn kho tài chính và vốn của một doanh nghiệp nhỏ. Báo cáo tài sản hoặc bảng cân đối trách nhiệm pháp lý chứa tất cả thông tin liên quan đến các tài sản cụ thể hoặc các khoản nợ. Ví dụ: bảng sao kê tài sản có thể chứa danh sách hàng tồn kho hoặc giá trị tài sản của doanh nghiệp. Thông thường báo cáo tài sản và nợ phải trả là bảng cân đối đầu tiên được tạo ra bởi một doanh nghiệp, vì các bảng cân đối kế toán này giúp việc tạo bảng cân đối cuối năm hoặc dự kiến dễ dàng hơn.

Bài ViếT Phổ BiếN

Khi nói đến việc điều hành một trang web kinh doanh, vị trí công cụ tìm kiếm có thể giúp tăng lưu lượng truy cập Web và các đơn đặt hàng trực tuyến. Đối với các chủ doanh nghiệp có ngân sách hạn chế, dịch vụ tối ưu hóa công cụ tìm kiếm (SEO) có thể không còn là vấn đề. Ngay cả khi bạn không đủ khả năng thuê một chuyên gia Web, bạn có thể thực hiện các

ĐọC Thêm

Điều hành một doanh nghiệp - một doanh nghiệp thành công, ít nhất - có nghĩa là theo dõi cẩn thận tiền vào và ra khỏi công ty của bạn. Và điều đó có nghĩa là chọn một phương pháp kế toán. Sự lựa chọn của bạn sôi sục xuống còn hai: kế toán dựa trên tiền mặt hoặc kế toán dồn tích. Cái đầu tiên có lợi thế của sự đơn giản và phù hợp với dòng tiền của bạn, trong khi cái

ĐọC Thêm

Các sản phẩm chống vi-rút và bảo mật của McAfee, bao gồm AntiVirus Plus, Internet Security Suite, Total Protection và McAfee All Access, tự động đăng ký bạn vào chương trình Tự động gia hạn của McAfee. Chương trình này gia hạn đăng ký trả phí của bạn 30 ngày trước khi kết thúc thời hạn đăng ký và tính phí thẻ tín dụng của bạn cho phí gia hạn hiện tại. Nếu bạn thích kiểm soát thủ công đối với gia hạn đăng ký, hãy vô hiệu hóa dịch vụ Tự độn

ĐọC Thêm

Cho dù họ là người nóng nảy và không thích hợp hoặc yêu chuộng hòa bình và không thích xung đột, các nhà đàm phán kinh doanh thường được phân loại theo bất kỳ số lượng phong cách khác nhau. Những phong cách này không được đặt trong đá, mà thay vào đó, mô tả các khía cạnh và xu hướng mà mọi người có khi tiếp cận bàn thương lượng. Như các chuyên gia tư vấn đàm phán Các chuyên gia đàm phán lưu ý, lợi thế của bạn là luôn linh hoạ

ĐọC Thêm

Bạn đã tạo ra doanh nghiệp của bạn từ đầu. Bây giờ, để đảm bảo sức khỏe tài chính cho doanh nghiệp mới của bạn, bạn phải thiết lập một hệ thống kế toán. Đây có thể là một trong những nhiệm vụ áp đảo nhất để thiết lập một doanh nghiệp mới. Nó bao gồm nhiều bước và, nếu không có sự trợ giúp chuyên nghiệp, có thể rất khó khăn. Từ

ĐọC Thêm