Hệ thống kế toán kép có ảnh hưởng gì đến báo cáo tài chính?

Hệ thống kế toán kép có tác động khác nhau đến báo cáo tài chính, chủ yếu liên quan đến tính chính xác và đầy đủ của dữ liệu. Trong nền kinh tế hiện đại, phương pháp ghi dữ liệu giao dịch hai mục tiêu đi một chặng đường dài hướng tới đảm bảo tuân thủ quy định, ý thức minh bạch trong hồ sơ kế toán và tuân thủ các nguyên tắc kế toán được chấp nhận chung (GAAP) và chuẩn mực báo cáo tài chính quốc tế (IFRS).

Hệ thống kế toán kép

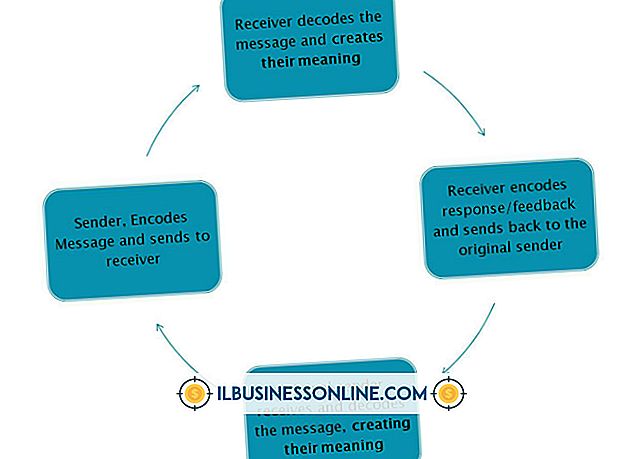

Trong hệ thống kế toán kép, một nhân viên kế toán doanh nghiệp ghi lại mọi giao dịch thông qua hai tài khoản, tùy thuộc vào sự kiện kinh tế cơ bản - tên gọi khác của giao dịch. Kế toán ghi nợ và ghi có các tài khoản tài chính chạy giao diện từ tài sản và nợ đến các khoản mục vốn chủ sở hữu, chi phí và doanh thu. Một mô tả khác là kế toán cơ sở gửi bài viết của Tiến sĩ Hồi giáo và Hồi giáo. - hồ sơ ghi nợ và hồ sơ tín dụng, tương ứng - vào tài khoản tài chính để thay đổi số dư của họ. Theo GAAP và IFRS, một học viên kế toán ghi nợ một tài khoản vốn, doanh thu hoặc trách nhiệm để tăng giá trị của nó và ghi có vào tài khoản để giảm số dư. Thực tập sinh thực hiện các mục ngược lại cho một tài khoản tài sản hoặc chi phí. Trong một thuật ngữ tài chính, các thuật ngữ như kế toán sổ sách, kế toán thực tập sinh và các kế toán viên trẻ tuổi có thể hoán đổi cho nhau.

Báo cáo tài chính

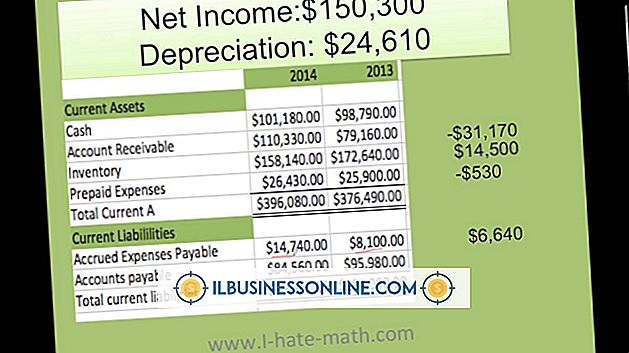

Báo cáo tài chính của một công ty hiển thị một kho tàng dữ liệu hiệu suất, bao gồm những thành tựu có ý nghĩa lâu dài từ góc độ hoạt động. Ví dụ, bảng cân đối kế toán cho thấy tài sản, nợ phải trả và vốn chủ sở hữu của công ty, tất cả đều là kết quả của nhiều năm phân tích chiến lược mẫn cán và ra quyết định thích hợp. Những thứ như tiền mặt, hàng hóa, bất động sản và vốn trí tuệ đại diện cho các nguồn lực mà một doanh nghiệp sẽ sử dụng để vận hành và kiếm tiền không chỉ trong 12 tháng tới, mà còn trong dài hạn. Một báo cáo thu nhập ghi lại những nỗ lực của một tổ chức về mặt trận tăng trưởng doanh thu và giảm chi phí, mang lại thu nhập ròng - hoặc lỗ, nếu chi phí vượt quá doanh thu - ở dưới cùng của báo cáo. Một báo cáo về dòng tiền kết hợp các biến động tiền tệ từ hoạt động điều hành, đầu tư và tài chính. Một báo cáo vốn chủ sở hữu cung cấp một cửa sổ vào các yếu tố như cổ tức, các nhà đầu tư tiền đổ vào kho bạc của công ty, và các thỏa thuận vay ngắn hạn và các cam kết tín dụng dài hạn.

Hiệu ứng

Một hệ thống kế toán kép có hai tác động lên hồ sơ kế toán: ngược dòng và hạ lưu. Tác động ngược dòng đảm bảo rằng mỗi giao dịch chạm vào cả hai mặt của phương trình kế toán cơ bản đòi hỏi tổng tài sản bằng tổng nợ phải trả cộng với tổng vốn chủ sở hữu. Ví dụ: khi một công ty mua thiết bị - một tài sản - công ty có thể sử dụng tiền của chính mình - thu nhập giữ lại, một khoản mục vốn chủ sở hữu - hoặc vay, trong trường hợp đó, nó phải chịu một khoản nợ. Hiệu ứng hạ nguồn là tính chính xác và đầy đủ trong báo cáo tài chính.

Quy tắc thống nhất

Phương pháp kế toán hai mục là một yếu tố chính trong kế toán doanh nghiệp, cho dù đó là ở Hoa Kỳ hay ở nước ngoài. Theo đó, các cơ quan quản lý trên toàn thế giới cố gắng tìm kiếm sự phù hợp giữa các GAAP quốc gia và IFRS.

Bài ViếT Phổ BiếN

Viber là một ứng dụng cho phép bạn gọi điện thoại, nhắn tin, tin nhắn hình ảnh và video miễn phí với những người dùng Viber khác. Nó tìm kiếm danh sách liên lạc trên iPhone của bạn để báo cáo những liên hệ nào của bạn đã có Viber và nó có sẵn trên nhiều loại thiết bị. Mặc dù miễn phí tải xuống và sử dụng, các cuộc gọi và tin nhắn sử dụng gói dữ li

ĐọC Thêm

Quyền là phản ứng chiến lược của một doanh nghiệp nhỏ hoặc lớn đối với những thay đổi trong điều kiện kinh doanh và kinh tế. Nó liên quan đến việc giảm nhân viên và chi phí hoạt động để duy trì dòng tiền dương. Còn được gọi là thu hẹp hoặc tái cấu trúc, quyền lợi là phổ biến trong thời kỳ suy thoái kinh tế khi các công ty phải điều chỉnh mức độ nhân sự và các chi phí khác để đáp ứng với doanh thu giảm. Giảm nhân viên Giảm nhân viên là phổ biến trong quá trình quyền. Sa thải có thể ảnh hưởng đến quản lý cấp cao và các bộ phận sản ph

ĐọC Thêm

Tiến hành kinh doanh trực tuyến cung cấp cho bạn một công cụ mạnh mẽ trên thị trường ngày càng kỹ thuật số ngày nay. Ngay cả khi bạn có một cửa hàng chính thống, bạn có thể hưởng lợi từ việc chuyển một phần chiến lược kinh doanh sang các nỗ lực trực tuyến. Bán hàng trực tuyến giúp doanh nghiệp mở rộng cơ sở người tiêu dùng thông qua cá

ĐọC Thêm

Không giống như truyền thông nội bộ, hướng vào nhân viên để giải thích các chính sách và thủ tục, giao tiếp bên ngoài đi ra ngoài cho khách hàng, khách hàng, nhà cung cấp, nhà đầu tư, đối tác và các bên liên quan khác trong doanh nghiệp. Mục đích thường là để thúc đẩy bán hàng và công khai, tạo tài trợ, thông báo các sự kiện, sản phẩm hoặc dịch vụ và hỗ trợ xây dựng thương hiệu. Các chuyên gia tiếp thị sử dụng các kỹ thuật thuyết phục để gây ảnh hưởng đến người khác trong chiến lược giao

ĐọC Thêm

Các hoạt động của một doanh nghiệp là các hoạt động hàng ngày cốt lõi của nó là tạo doanh thu, tiếp thị các dịch vụ sản phẩm và dịch vụ, quản lý tiền lương và duy trì các cơ sở của nó. Thu nhập hoạt động, là một chi tiết đơn hàng trên báo cáo thu nhập, là sự khác biệt giữa doanh thu và chi phí hoạt động, bao gồm cả giá vốn hàng bán. Phần hoạt động điều hành của báo cáo lưu chuyển tiền tệ tóm tắt các dòng tiền và dòng tiền từ các hoạt độn

ĐọC Thêm