Báo cáo tài chính nào thể hiện khả năng sinh lời của một công ty?

Mặc dù tất cả các báo cáo tài chính do kế toán lập được kết nối theo cách nào đó với lợi nhuận, báo cáo thu nhập - hoặc lợi nhuận - là báo cáo cung cấp chi tiết nhất về doanh thu và chi phí và hiển thị lợi nhuận hoặc thua lỗ. Mặc dù tất cả các báo cáo tài chính của một doanh nghiệp đều quan trọng và có mục đích riêng biệt, nhưng đó là báo cáo lãi lỗ được chú ý nhiều nhất. Tuy nhiên, một báo cáo lợi nhuận có thể có một số hình thức, và điều cần thiết là phải hiểu làm thế nào chúng được chuẩn bị để thực hiện các phân tích và giải thích chính xác.

Báo cáo thu nhập là gì?

Báo cáo thu nhập cho thấy tổng doanh thu và chi phí của công ty. Nó phù hợp với tất cả các khoản thu từ bán hàng hóa và dịch vụ so với tất cả các chi phí - bao gồm lãi, khấu hao và thuế - được yêu cầu để vận hành công ty trong một khoảng thời gian cụ thể. Những tuyên bố này có thể được chuẩn bị hàng tháng, hàng quý hoặc hàng năm. Một báo cáo thu nhập có nhiều lớp lợi nhuận:

- Lợi nhuận gộp

- Lợi nhuận hoạt động, hoặc EBITDA (thu nhập trước lãi vay, thuế, khấu hao và khấu hao)

- Thu nhập ròng

Lợi nhuận gộp là gì?

Lợi nhuận gộp là thu nhập có được từ sản xuất và bán sản phẩm hoặc cung cấp dịch vụ. Nó được tính bằng cách trừ đi giá vốn hàng bán từ việc bán hàng trước khi khấu trừ vào chi phí chung và hành chính. Biên lợi nhuận gộp được tính bằng cách chia lợi nhuận gộp cho doanh thu. Nó thường được trình bày dưới dạng phần trăm.

Biên lợi nhuận gộp là thước đo mức độ công ty mua nguyên liệu thô và sử dụng lực lượng lao động của mình để sản xuất và bán sản phẩm. Các nhà phân tích so sánh tỷ suất lợi nhuận gộp của mỗi công ty với các công ty khác trong cùng ngành để xác định khả năng cạnh tranh của công ty. Quản lý theo dõi những thay đổi trong tỷ lệ phần trăm lợi nhuận gộp cho các xu hướng cho thấy hiệu suất được cải thiện hoặc giảm.

Ví dụ: giả sử một công ty thường báo cáo tỷ suất lợi nhuận gộp là 40%, nhưng nó tăng lên 42%. Chuyện gì đã xảy ra? Có thể là do công ty đã có thể tăng giá bán, mua nguyên liệu thô với giá thấp hơn hoặc sử dụng lực lượng lao động của mình hiệu quả hơn. Tất cả những sự kiện này là tốt. Mặt khác, việc giảm tỷ lệ phần trăm lợi nhuận gộp sẽ là nguyên nhân đáng báo động và yêu cầu ban quản lý tìm ra lý do cho sự sụt giảm và có hành động khắc phục.

Lợi nhuận hoạt động là gì?

Mỗi công ty có một lượng chi phí quản lý và chi phí cố định nhất định được khấu trừ vào lợi nhuận gộp để đạt được lợi nhuận hoạt động. Chi phí cố định là những chi phí phải được thanh toán bất kể mức độ bán hàng. Chúng bao gồm các chi phí cố định như tiền thuê văn phòng, phí bảo hiểm, tiền lương cho nhân viên hành chính và lệ phí cho giấy phép và giấy phép.

Lợi nhuận hoạt động là một điểm kiểm tra khác để đánh giá mức độ hiệu quả của một công ty đang sử dụng tài sản của mình và kiểm soát chi phí quản lý và chi phí cố định. Lợi nhuận hoạt động được tính trước các khoản khấu trừ lãi, khấu hao, khấu hao và thuế - thường được gọi bằng chữ viết tắt EBITDA.

Trọng tâm chính của lợi nhuận hoạt động là đánh giá hiệu quả hoạt động của một doanh nghiệp mà không cần quan tâm đến cấu trúc tài chính hoặc chiến lược thuế. Ví dụ, một doanh nghiệp có thể có tỷ suất lợi nhuận gộp cao và lợi nhuận hoạt động tốt, nhưng kết thúc với lợi nhuận ròng thấp vì công ty đã vay rất nhiều tiền và phải trả chi phí lãi cao. Trong trường hợp này, công ty có thể làm tốt công việc sử dụng tài sản của mình và kiểm soát chi phí, nhưng có quá nhiều nợ để thể hiện lợi nhuận tốt.

Thu nhập ròng là gì?

Thu nhập ròng là điểm mấu chốt; đó là lợi nhuận hoặc thua lỗ của một doanh nghiệp sau khi khấu trừ tất cả các chi phí của công ty, bao gồm chi phí bán hàng và chi phí hoạt động. Lợi nhuận ròng phản ánh chi phí lãi vay từ cơ cấu tài chính của công ty và các khoản thuế mà công ty phải chịu từ các chiến lược hoạch định thuế.

Lợi nhuận cuối cùng là con số mà hầu hết các nhà phân tích và cổ đông tập trung vào khi đánh giá hiệu suất của một công ty. Tỷ lệ lợi nhuận ròng được so sánh với các công ty khác trong cùng ngành để xác định vị thế cạnh tranh của nó.

Tỷ số lợi nhuận là gì?

Tỷ số lợi nhuận là số liệu có giá trị được sử dụng để đánh giá hiệu suất và khả năng tồn tại của một doanh nghiệp. Các tỷ lệ tạo ra một phân tích chi tiết hơn về chất lượng lợi nhuận bằng cách biểu thị chi phí cụ thể theo tỷ lệ phần trăm của giá vốn hàng bán hoặc doanh thu. Các nhà phân tích sử dụng phân tích tỷ lệ để tìm kiếm xu hướng và làm cơ sở so sánh với các công ty khác trong cùng ngành.

Các loại báo cáo thu nhập là gì?

Kế toán chuẩn bị một số loại báo cáo thu nhập, tùy thuộc vào mục đích và đối tượng dự định.

Đã kiểm toán hoặc chưa được kiểm tra: Báo cáo tài chính đã được kiểm toán được lập bởi kế toán sử dụng Nguyên tắc kế toán được chấp nhận chung và được coi là đáng tin cậy nhất. Các báo cáo được kiểm toán yêu cầu công ty CPA đưa ra ý kiến về tính chính xác của thông tin được sử dụng trong các báo cáo. Ba loại ý kiến là không đủ tiêu chuẩn, đủ điều kiện và bất lợi. Các ngân hàng và các chủ nợ khác thích dựa trên quyết định của họ về báo cáo tài chính được kiểm toán.

Khai thuế: Hiển thị số tiền thu nhập ít nhất để trả số tiền thuế thấp nhất. Báo cáo thu nhập cho báo cáo thuế tận dụng khấu hao và các phương pháp khấu hao nhanh được khấu trừ có khấu hao cao hơn và dẫn đến thu nhập được báo cáo thấp hơn, do đó yêu cầu ít thuế hơn.

Chuẩn bị cho các cổ đông: Báo cáo thu nhập được chuẩn bị cho công chúng, các nhà phân tích và cổ đông được cấu trúc để trình bày quan điểm tốt nhất có thể về công ty.

Quản lý: Báo cáo chuẩn bị cho quản lý sử dụng các phương pháp kế toán thực tế nhất. Theo một nghĩa nào đó, báo cáo tài chính được chuẩn bị cho quản lý gần với thực tế hơn là báo cáo được chuẩn bị cho báo cáo thuế hoặc cổ đông. Quản lý phải biết rằng họ đang xem xét thông tin đáng tin cậy và chính xác để đưa ra quyết định thông minh và sáng suốt.

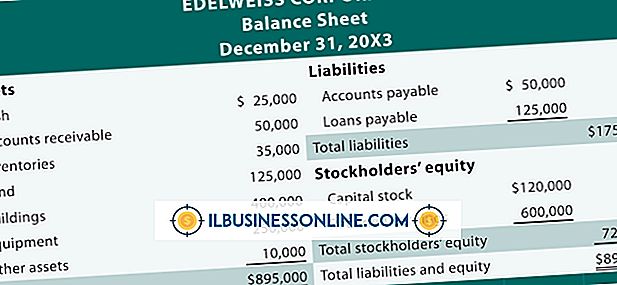

Bảng cân đối kế toán trình bày điều gì?

Bảng cân đối kế toán cho thấy các tài sản và nợ phải trả của một công ty tại một thời điểm.

Mặc dù báo cáo thu nhập ghi lại các hoạt động của công ty trong một khoảng thời gian cụ thể, bảng cân đối kế toán cho thấy tình trạng và chất lượng tài sản và nợ của công ty tại một thời điểm nhất định. Nó bao gồm các tài sản sau:

- Tiền mặt trong ngân hàng

- Những tài khoản có thể nhận được

- Hàng tồn kho

- Chi phí trả trước

- Địa ốc

- Các tòa nhà

- Trang thiết bị

- Đầu tư

Các khoản nợ sau đây được liệt kê trên bảng cân đối kế toán:

- Tài khoản phải trả

- Vay ngân hàng ngắn hạn

- Chi phí phải trả

- Nợ dài hạn

- Vốn cổ đông

- Thu nhập giữ lại lũy kế

Làm thế nào để lợi nhuận kết nối với báo cáo tài chính khác của công ty?

Sau khi kế toán kiểm tra doanh thu và chi phí của công ty, lãi hoặc lỗ được ghi nhận trong phần thu nhập giữ lại của bảng cân đối kế toán. Bất kỳ phân phối hoặc cổ tức từ tài khoản này đều được nêu chi tiết trên Báo cáo vốn chủ sở hữu của cổ đông.

Một khoản lãi hoặc lỗ ảnh hưởng đến Báo cáo lưu chuyển tiền mặt một chút khác nhau. Báo cáo thu nhập thường được lập trên cơ sở dồn tích của kế toán. Điều này có nghĩa là doanh thu và chi phí được ghi nhận khi chúng phát sinh, không phải khi tiền mặt thực sự đổi chủ. Do báo cáo thu nhập có chứa một số khoản mục không dùng tiền mặt, chẳng hạn như khấu hao và khấu hao, nên khoản lãi hoặc lỗ được báo cáo phải được điều chỉnh khi lập Báo cáo lưu chuyển tiền mặt.

Báo cáo thu nhập là báo cáo quan trọng nhất đối với nhiều nhà phân tích. Nó cho thấy kết quả hoạt động của công ty trong cả năm. Nhưng, quan trọng hơn, nó phục vụ như một hướng dẫn để dự đoán cách thức công ty có thể làm trong tương lai. Các công ty phải liên tục tạo ra lợi nhuận trong thời gian dài để duy trì tính cạnh tranh và tồn tại. Lợi nhuận rất cần thiết để tài trợ cho tăng trưởng và mang lại lợi nhuận hợp lý cho các cổ đông.

So sánh một loạt các báo cáo thu nhập theo chiều ngang giúp dễ dàng phát hiện các xu hướng tích cực hoặc tiêu cực có thể cần sự chú ý của ban quản lý để giữ hiệu suất theo dõi để đạt được tăng trưởng dài hạn.

Bài ViếT Phổ BiếN

Bất kể bạn đang kinh doanh ngành nghề nào, sự an toàn của nhân viên là điều cần thiết. Cho dù công ty của bạn là nhà sản xuất hay nhà cung cấp dịch vụ, điều quan trọng là giữ cho nhân viên của bạn được bảo vệ khỏi bị tổn hại. Không chỉ giữ cho công nhân của bạn an toàn tốt cho kinh doanh, đó là luật. Các luật điều chỉnh sự an toàn của người lao động khá nghiêm ngặt và các chủ doanh nghiệp ph

ĐọC Thêm

Rủi ro mạng là bất cứ điều gì đe dọa đến tính bảo mật, tính toàn vẹn và tính sẵn có của thông tin điện tử của công ty bạn. Bất kỳ doanh nghiệp sử dụng công nghệ đều dễ bị đe dọa bởi các mối đe dọa trên mạng. Nếu không có quy trình xác thực người dùng và kiểm soát bảo mật dữ liệu phù hợp, một công ty sẽ tăng cơ hội giảm niềm tin của khách hàng, danh tiếng bị mờ nhạt, mất doanh thu và tình hình tài chính chùn bước trong trường hợp xảy ra sự cố mạng. thông tin khách hàng Với tư cách là chủ doanh nghiệp, việc ngăn chặn truy cập dữ liệu trái phép và bảo mật thông tin khách hàng bí mật là tùy thuộc v

ĐọC Thêm

Endian cung cấp các hệ thống bảo mật mạng cho doanh nghiệp sử dụng, bao gồm tường lửa phần mềm cho phần cứng hiện có. Phần mềm quản lý mối đe dọa hợp nhất Endian, hay UTM, được thiết kế để bạn có thể sử dụng thiết bị của riêng mình và vẫn được hưởng lợi từ hệ thống UTM của Endian. Thiết bị máy tính của công ty bạn phải đáp ứng một số yêu cầu nhất định để cài đặt Endian UTM và ch

ĐọC Thêm

Có thể sử dụng tai nghe có tai nghe và micrô với MacBook nếu bạn mua tai nghe có đầu nối 3, 5 mm. Bạn cũng có thể mua bộ chuyển đổi 2, 5 mm đến 3, 5 mm để chuyển đổi tai nghe có đầu nối 2, 5 mm để nó có thể hoạt động trên hệ thống MacBook của bạn. Tai nghe và bộ điều hợp có sẵn từ các cửa hàng máy tính và điện tử và c

ĐọC Thêm

Logo thêm bản sắc của một công ty vào mọi khía cạnh của tài liệu và thông tin liên lạc mà nó tạo ra. Từ việc áp dụng logo của bạn một cách lâu dài vào các sản phẩm cho đến việc kết hợp nó vào các thùng hàng vận chuyển giúp giao hàng thành phẩm, phần cứng in bạn chọn có thể giúp nâng cao khả năng hiển thị của doanh nghiệp trong khi bạn hoàn thành các mục tiêu thương mại thông thường. Để in logo của bạn một cách chính xác trên các vật liệu và phương tiện bạn sử dụng, hãy khớp thiết bị bạn chọn vớ

ĐọC Thêm