Điều gì xảy ra nếu hai chính sách bảo hiểm có cùng rủi ro?

Bảo hiểm được thiết kế để bảo vệ chống lại tổn thất tài chính từ thiệt hại. Nó không có nghĩa là được sử dụng như một cách để đánh bạc và kiếm tiền từ thiệt hại cho doanh nghiệp hoặc tài sản cá nhân của bạn. Nếu bạn sở hữu nhiều chính sách bảo hiểm rủi ro chính xác như nhau, kết quả thanh toán tùy thuộc vào loại bảo hiểm.

Hợp đồng bảo hiểm

Khi bạn mua bảo hiểm, bạn được cung cấp một chính sách giải thích các điều khoản trong thỏa thuận của bạn. Chính sách của bạn nêu rõ công ty bảo hiểm của bạn sẽ làm gì nếu bạn sở hữu một chính sách khác cho cùng rủi ro. Một số chính sách thanh toán trên cơ sở chia sẻ pro-rata, nghĩa là họ chia các khoản thanh toán với các công ty khác. Các chính sách khác chỉ định chính họ là chính sách chính hoặc thừa. Các chính sách chính luôn thanh toán yêu cầu bồi thường trước, trong khi các chính sách vượt quá phải đợi cho đến khi hợp đồng khác thanh toán trước khi thanh toán. Một số hợp đồng không cung cấp bảo hiểm nào cả trong trường hợp bạn sở hữu chính sách trùng lặp, khiến cho phạm vi bảo hiểm bổ sung của bạn trở nên vô giá trị.

Bảo hiểm ô tô

Nếu bạn sở hữu các chính sách tự động trùng lặp, điều quan trọng là bạn phải xem lại các điều khoản trong hợp đồng của mình. Bảo hiểm ô tô không trả nhiều hơn giới hạn bảo hiểm của bạn. Nếu phương tiện của bạn được bảo hiểm với cùng số tiền của mỗi công ty, có thể hai công ty sẽ tranh cãi về việc ai sẽ trả. Điều này có thể trì hoãn việc thanh toán yêu cầu của bạn, buộc bạn phải thanh toán cho các hóa đơn của mình ra khỏi túi. Bạn không bao giờ nên sử dụng hai chính sách tự động để bảo hiểm rủi ro như nhau.

Bảo hiểm y tế

Sở hữu hai loại bảo hiểm y tế là phổ biến hơn và có thể có một số lợi ích. Điều này thường xảy ra khi một người vào Medicare khi anh ta vẫn còn làm việc. Các chính sách bảo hiểm y tế tuân theo "sự phối hợp cung cấp phúc lợi" do Hiệp hội bảo hiểm quốc gia tạo ra. Nếu bạn hoặc nhân viên của bạn sở hữu hai chính sách, điều khoản sẽ chỉ định một chính sách là chính sách còn lại là chính sách. Chính sách chính bao gồm yêu cầu sức khỏe lên đến giới hạn lợi ích của nó. Nếu bạn hoặc nhân viên của bạn vẫn còn nợ tiền cho yêu cầu bồi thường y tế, chính sách vượt quá sẽ thu chênh lệch. Người được bảo hiểm cần phải trả khoản khấu trừ và khoản đồng thanh toán cho chính sách chính trước tiên. Nếu chính sách vượt quá cần được sử dụng sau đó, khoản khấu trừ và khoản đồng thanh toán cũng cần phải được thanh toán.

Bảo hiểm nhân thọ

Chính sách bảo hiểm nhân thọ tuân theo các quy tắc khác nhau cho bảo hiểm trùng lặp. Trong khi ai đó có thể phá hủy tài sản để kiếm lợi nhuận, một số ít sẽ kết thúc cuộc sống của họ để kiếm lợi nhuận từ bảo hiểm nhân thọ. Do đó, việc sở hữu các chính sách bảo hiểm nhân thọ trùng lặp sẽ không làm giảm khoản thanh toán trong tương lai của bạn. Cả hai chính sách sẽ trả đầy đủ mệnh giá sau khi bạn qua đời. Mặc dù một công ty bảo hiểm có thể từ chối bán cho bạn bảo hiểm nhân thọ vượt quá do bảo hiểm hiện có, nhưng nó sẽ không từ chối quyền lợi tử vong cho một hợp đồng chưa thanh toán.

Bài ViếT Phổ BiếN

Quảng cáo nhà hàng của bạn qua fax để tăng doanh số bán bữa trưa của bạn đòi hỏi phải suy nghĩ và lập kế hoạch cẩn thận. Các quy tắc của Ủy ban Truyền thông Liên bang quy định rằng việc gửi quảng cáo không được yêu cầu qua máy fax mà không có sự cho phép của người nhận hoặc trừ khi số fax được công khai là bất hợp pháp. Ngay cả với những hạn chế này, bạn vẫn có thể tìm cách phát các tin nhắn fax để nhận thêm đơn đặt hàn

ĐọC Thêm

Bán hàng thời trang cao cấp liên quan đến quá trình quản lý và tiếp thị bán hàng may mặc của haute couture và các thiết kế thời trang đương đại dựa trên các xu hướng thời trang hiện tại. Xu hướng thời trang thường được thiết lập bởi các nhà thiết kế thời trang và người mua thời trang đáng chú ý trong ngành. Các thiết kế cao cấp được làm bằng các loại vải chất lượng hàng đầu, không giống như các

ĐọC Thêm

Các nhà hàng cao cấp thành công bằng cách cung cấp trải nghiệm ăn uống chất lượng cho thị trường mục tiêu của họ. Khi khách hàng trong quá khứ không quay lại, bạn phải tăng giá trị mà họ nhận được. Giảm giá hoặc giảm giá có thể làm việc cho các nhà hàng mặc cả, nhưng khách hàng ăn uống tốt đáp ứng tốt hơn với các tiện nghi bổ sung. Bạn phải xem xét cẩn thận những gì thu hút khách hàng đến nhà hàng của bạn và cung cấp các ưu đãi đặc

ĐọC Thêm

Một số luật liên bang đã được ban hành như những kẻ bắt nạt chống lại sự quấy rối tại nơi làm việc. Những luật này tạo ra một "tình trạng được bảo vệ" cho người lao động và vi phạm các nghị định này có thể tạo thành một hình thức phân biệt đối xử. Tất cả các doanh nghiệp ở Hoa Kỳ, dù lớn hay nhỏ, đều nằm trong phạm vi các sắc lệnh liên qu

ĐọC Thêm

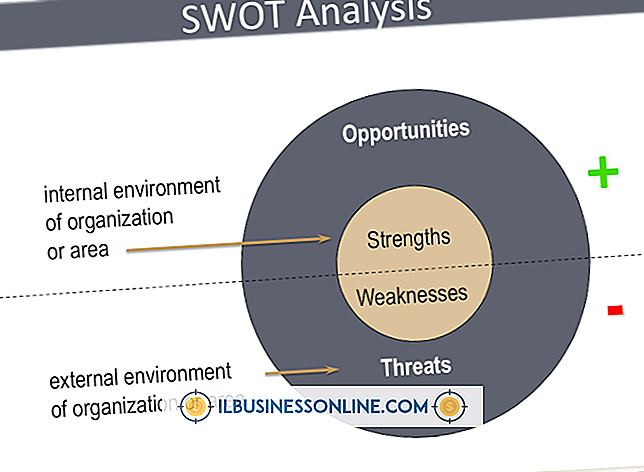

Phân tích SWOT là cái nhìn toàn diện về điểm mạnh và điểm yếu của công ty, hoặc các yếu tố bên trong, cũng như các yếu tố bên ngoài mà nó phải đối mặt trên thị trường. Một công ty thường bắt đầu phân tích SWOT bằng cách nghiên cứu các điểm mạnh của mình, chẳng hạn như một thương hiệu mạnh hoặc danh tiếng tốt và các điểm yếu, như quản lý thiếu kinh nghiệm hoặc phân phối kém. Sau đó, phân tích SWOT môi trường bên ngoài cho phép một công ty cuối cùng xác định làm thế nào nó có thể khai thác điểm m

ĐọC Thêm