Báo cáo tài chính nào phù hợp nhất với một tổ chức phi lợi nhuận?

Các tổ chức phi lợi nhuận là các tổ chức không thuộc sở hữu của các cổ đông và không có ý định kiếm lợi nhuận để phân phối. Thay vào đó, các tổ chức phi lợi nhuận thường tìm cách kiếm thu nhập để phân phối cho các chương trình, tài trợ và các hệ thống hỗ trợ xã hội khác. Các tổ chức phi lợi nhuận sử dụng bốn báo cáo tài chính chính: bảng cân đối, báo cáo thu nhập, báo cáo lưu chuyển tiền tệ và báo cáo chi phí chức năng. Ba trong số này tương tự như các báo cáo chung về lợi nhuận của công ty, với báo cáo chi phí chức năng là duy nhất.

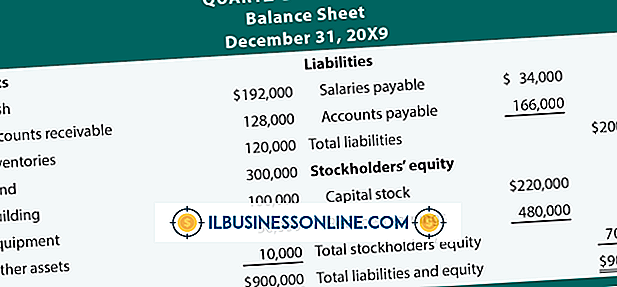

Bảng cân đối kế toán

Bảng cân đối phi lợi nhuận cũng thường được gọi là một báo cáo về tình hình tài chính hoặc báo cáo về tình trạng tài chính. Bảng cân đối kế toán dựa trên công thức kế toán, tài sản bằng nợ phải trả cộng với tài sản ròng. Đây là một tấm gương của bảng cân đối lợi nhuận khác với lợi nhuận có vốn chủ sở hữu thay vì tài sản ròng. Bảng cân đối kế toán cung cấp quan điểm tổng thể tốt nhất về sự ổn định của tổ chức phi lợi nhuận. Cụ thể, các nhà lãnh đạo muốn biết liệu nó có bị áp đảo bởi các khoản nợ không.

Báo cáo thu nhập

Thường được gọi là một báo cáo hoạt động vì báo cáo thu nhập có liên quan nhiều hơn đến các công ty vì lợi nhuận và thu nhập, báo cáo thu nhập phi lợi nhuận theo công thức, doanh thu trừ chi phí bằng với thay đổi trong tài sản ròng. Doanh thu ít chi phí là phương trình chung cho thu nhập vì lợi nhuận. Đối với một tổ chức phi lợi nhuận, nó cho thấy những thay đổi về tiền vào tổ chức so với chi phí trong việc vận hành nó. Các tổ chức phi lợi nhuận cần những thay đổi tích cực trong tài sản ròng để duy trì sự ổn định trong việc quản lý các chương trình.

Báo cáo chi phí chức năng

Báo cáo chi phí chức năng chỉ được sử dụng bởi các tổ chức phi lợi nhuận dựa trên tầm quan trọng của việc giám sát chi tiêu. Các tổ chức phi lợi nhuận không sử dụng tuyên bố về vốn chủ sở hữu chung cho lợi nhuận. Nói chung, tuyên bố này chia chi phí tổ chức thành các loại phổ biến. Điều này giúp công ty theo dõi cách họ chi tiêu tiền của mình. Tuyên bố cũng cho thấy sự phân chia chi phí giữa các dịch vụ chương trình và dịch vụ hỗ trợ. Một trong những lý do khiến các tổ chức phi lợi nhuận theo dõi chi phí là để báo cáo về tỷ lệ phần trăm của quỹ dành cho các chương trình so với các khoản chi cho chi phí quản lý, chẳng hạn như tiền lương của nhân viên.

Báo cáo lưu chuyển tiền mặt

Báo cáo lưu chuyển tiền tệ tương tự như báo cáo sử dụng cho lợi nhuận. Nó có các phân tích danh mục tương tự về hoạt động điều hành, đầu tư và tài chính để cho biết tiền mặt đến từ đâu và nó sẽ ra sao. Các tổ chức phi lợi nhuận muốn theo dõi các thay đổi trong dòng tiền để xem liệu nó có đủ nguồn cung tiền đến để đáp ứng các nhu cầu hỗ trợ và chương trình hay không.

Bài ViếT Phổ BiếN

Quảng cáo nhà hàng của bạn qua fax để tăng doanh số bán bữa trưa của bạn đòi hỏi phải suy nghĩ và lập kế hoạch cẩn thận. Các quy tắc của Ủy ban Truyền thông Liên bang quy định rằng việc gửi quảng cáo không được yêu cầu qua máy fax mà không có sự cho phép của người nhận hoặc trừ khi số fax được công khai là bất hợp pháp. Ngay cả với những hạn chế này, bạn vẫn có thể tìm cách phát các tin nhắn fax để nhận thêm đơn đặt hàn

ĐọC Thêm

Bán hàng thời trang cao cấp liên quan đến quá trình quản lý và tiếp thị bán hàng may mặc của haute couture và các thiết kế thời trang đương đại dựa trên các xu hướng thời trang hiện tại. Xu hướng thời trang thường được thiết lập bởi các nhà thiết kế thời trang và người mua thời trang đáng chú ý trong ngành. Các thiết kế cao cấp được làm bằng các loại vải chất lượng hàng đầu, không giống như các

ĐọC Thêm

Các nhà hàng cao cấp thành công bằng cách cung cấp trải nghiệm ăn uống chất lượng cho thị trường mục tiêu của họ. Khi khách hàng trong quá khứ không quay lại, bạn phải tăng giá trị mà họ nhận được. Giảm giá hoặc giảm giá có thể làm việc cho các nhà hàng mặc cả, nhưng khách hàng ăn uống tốt đáp ứng tốt hơn với các tiện nghi bổ sung. Bạn phải xem xét cẩn thận những gì thu hút khách hàng đến nhà hàng của bạn và cung cấp các ưu đãi đặc

ĐọC Thêm

Một số luật liên bang đã được ban hành như những kẻ bắt nạt chống lại sự quấy rối tại nơi làm việc. Những luật này tạo ra một "tình trạng được bảo vệ" cho người lao động và vi phạm các nghị định này có thể tạo thành một hình thức phân biệt đối xử. Tất cả các doanh nghiệp ở Hoa Kỳ, dù lớn hay nhỏ, đều nằm trong phạm vi các sắc lệnh liên qu

ĐọC Thêm

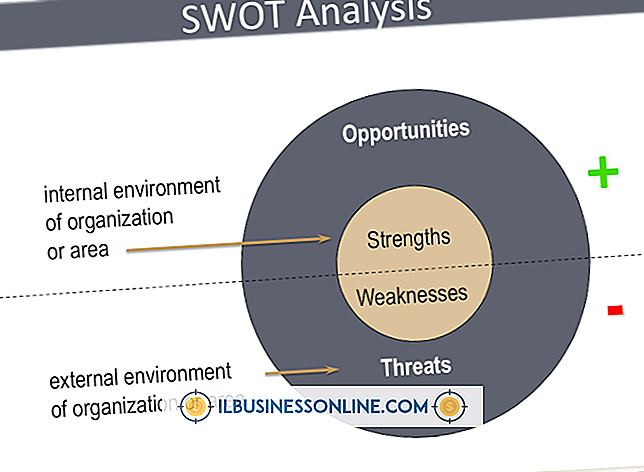

Phân tích SWOT là cái nhìn toàn diện về điểm mạnh và điểm yếu của công ty, hoặc các yếu tố bên trong, cũng như các yếu tố bên ngoài mà nó phải đối mặt trên thị trường. Một công ty thường bắt đầu phân tích SWOT bằng cách nghiên cứu các điểm mạnh của mình, chẳng hạn như một thương hiệu mạnh hoặc danh tiếng tốt và các điểm yếu, như quản lý thiếu kinh nghiệm hoặc phân phối kém. Sau đó, phân tích SWOT môi trường bên ngoài cho phép một công ty cuối cùng xác định làm thế nào nó có thể khai thác điểm m

ĐọC Thêm