Bảng cân đối giá trị thị trường hợp lý là gì?

Bảng cân đối giá trị thị trường hợp lý là một báo cáo tài chính minh họa giá trị hợp lý của tài sản, nợ phải trả và vốn chủ sở hữu của chủ sở hữu hoặc cổ đông, tại một thời điểm cụ thể. Theo các nguyên tắc kế toán được chấp nhận chung, hoặc GAAP, giá trị thị trường hợp lý của một tài sản là số tiền mà tài sản có thể được mua hoặc bán, trong một giao dịch giữa người mua sẵn sàng và người bán sẵn sàng. Giá trị thị trường hợp lý của một khoản nợ là số tiền mà trách nhiệm có thể phát sinh hoặc thanh toán, trong một giao dịch giữa các bên sẵn sàng.

Bảng cân đối kế toán

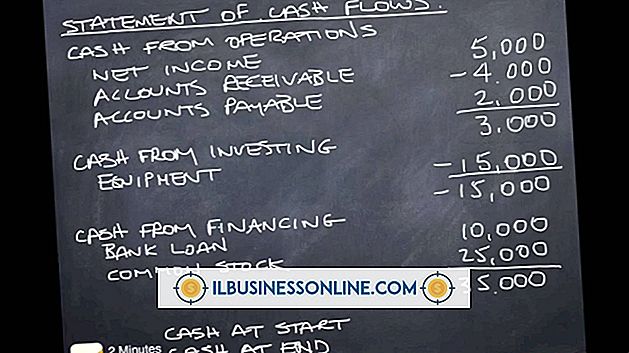

Có ba phần chính của bảng cân đối kế toán cho một doanh nghiệp: tài sản, nợ phải trả và vốn chủ sở hữu. Tài sản là các mặt hàng kinh doanh của bạn rất cần thiết để tạo doanh thu, chẳng hạn như nguyên liệu thô, hàng tồn kho, máy móc và tòa nhà nơi công ty của bạn hoạt động. Nợ phải trả là số tiền nợ các chủ nợ, nhà cung cấp và các doanh nghiệp khác cho các giao dịch trong quá khứ. Nợ phải trả cũng ở dạng doanh thu chưa kiếm được đối với tiền nhận được cho các dịch vụ trong tương lai hoặc giao sản phẩm. Vốn chủ sở hữu, đôi khi được gọi là giá trị sổ sách của một công ty, là giá trị tài sản của công ty trừ đi các khoản nợ của công ty.

Kế toán dựa trên chi phí lịch sử

Trước tháng 6 năm 2000, tài sản của một công ty đã được ghi lại bằng chi phí lịch sử, là số tiền mà doanh nghiệp đã trả cho tài sản tại thời điểm mua lại. Phương pháp kế toán dựa trên chi phí lịch sử không xem xét giá trị thị trường hợp lý của một tài sản hoặc số tiền có thể được bán trên thị trường mở. Giá trị hợp lý của tài sản chỉ phát huy tác dụng khi tài sản được bán. Cho đến lúc đó, tài sản vẫn còn trên bảng cân đối kế toán của công ty với chi phí mua hàng trừ đi mọi khấu hao. Ví dụ: nếu bạn mua một thiết bị cho doanh nghiệp của mình với chi phí 10.000 đô la và chi phí khấu hao ước tính là 500 đô la mỗi năm trong mười năm, thì sau năm đầu tiên, tài sản sẽ được ghi vào bảng cân đối với giá trị là 9.500 đô la. Nếu giá trị thị trường hợp lý cho thiết bị sau một năm là 9.700 đô la, tài sản sẽ vẫn còn trong sổ sách ở mức 9.500 đô la cho đến khi bán.

Kế toán giá trị thị trường

Năm 1973, FASB - Hội đồng Chuẩn mực Kế toán Tài chính - được thành lập với mục đích thiết lập các chuẩn mực cho kế toán và báo cáo tài chính. Vào tháng 6 năm 1998, FASB đã ban hành Tuyên bố số 133, tuyên bố kết luận rằng giá trị hợp lý là thước đo phù hợp nhất đối với tài sản tài chính và nợ phải trả. FASB cũng đổi mới mục tiêu để tất cả các công ty Mỹ sử dụng bảng cân đối giá trị thị trường hợp lý, thay vì phương pháp kế toán dựa trên chi phí lịch sử. Kế toán giá trị hợp lý còn được gọi là kế toán theo thị trường.

Công bằng

FASB xem bảng cân đối giá trị thị trường hợp lý là một phương pháp kế toán minh bạch hơn. Những người ủng hộ lập luận rằng kế toán giá trị hợp lý cung cấp nhiều thông tin phù hợp hơn cho các nhà đầu tư. Những người lập luận chống lại việc sử dụng kế toán giá trị hợp lý, cho rằng, mặc dù giá trị thị trường hợp lý của một tài sản có thể phù hợp hơn, nhưng nó cũng kém tin cậy hơn. Một số yếu tố có thể ảnh hưởng đến giá trị thẩm định của một tài sản, dẫn đến một loạt các mức giá.

Bài ViếT Phổ BiếN

Nếu bạn phải chi tiền tiếp thị để đưa mọi khách hàng vào doanh nghiệp của bạn hoặc vào trang web của bạn, có lẽ bạn sẽ không ở lại lâu trong kinh doanh. Lặp lại kinh doanh là huyết mạch của hầu hết các công ty, và việc tạo lòng trung thành của khách hàng và ưu tiên thương hiệu là rất quan trọng đối với lợi nhuận của bạn. Bắt đầu với các kỹ thuật quản lý quan hệ khách hàng phổ biến, hoặc CRM, sẽ giúp bạn cảm nhận về loạ

ĐọC Thêm

Như thể mọi người cần bất kỳ sự khuyến khích nào để thưởng thức sô cô la, một vòng quay vui vẻ trong chiến dịch quảng cáo trên thanh sô cô la của bạn cho biết thêm một chút niềm say mê đối với sản phẩm vốn đã không thể cưỡng lại của bạn. Hãy nhận một lời khuyên từ ngành công nghiệp sô cô la, và đừng ngại đi tiếp tuyến

ĐọC Thêm

Một người kinh doanh thông minh hiểu rằng một công ty không trả các hóa đơn của mình bằng "lợi nhuận". Nó trả tiền cho họ bằng tiền mặt. Lợi nhuận chỉ là một thuật ngữ kế toán; tiền mặt là tiền. Một công ty có thể hiển thị lợi nhuận và bị bỏ đói tiền mặt đến mức phá sản. Hoặc một công ty có thể cho thấy không có lợi nhuận nào cả nhưng lại kiếm được tiền mặt. Đó là l

ĐọC Thêm

Tệp KML là một tệp đại diện cho các vị trí và hình dạng của các địa điểm trên hành tinh Trái đất của chúng ta. Các doanh nghiệp và nhà nghiên cứu sử dụng chúng để theo dõi các điểm quan tâm, từ các địa điểm cửa hàng tiềm năng đến các phác thảo về các đặc điểm địa lý, chẳng hạn như vùng điều tra dân số hoặc các quận của Hoa Kỳ. Bạn có thể tạo một cái trong Google Maps hoặc trên chương trình máy tính để bàn Google Earth và chúng có thể được

ĐọC Thêm

Nếu bạn chia sẻ máy tính, những người khác có thể điều chỉnh các cài đặt như Tự động ẩn có thể khiến luồng công việc của bạn không hiệu quả. Tính năng Auto Hide cho phép mọi người ẩn menu Bắt đầu và thanh tác vụ. Các mục này xuất hiện lại khi bạn di chuyển con trỏ xuống cuối màn hình. Bạn có được khu vực xem bổ sung khi menu Bắt đầu biến mất, nhưng phải mất một chút thời gian

ĐọC Thêm