Một quan hệ đối tác gia đình là gì?

Theo Ambrecht & Brittain, LLP, chỉ có khoảng 35% doanh nghiệp gia đình chuyển sang thế hệ tiếp theo thành công. Thuế tử vong cao và kế hoạch kém là hai lý do hàng đầu cho tỷ lệ thất bại đó. Một phương pháp mới để đảm bảo rằng chuyển nhượng thành công là hợp tác gia đình hạn chế. FLP hợp nhất tài sản gia đình để dễ dàng quản lý, chia tài sản để bảo vệ trách nhiệm pháp lý và cung cấp cho cha mẹ khả năng tặng cổ phiếu cho con cái họ mà không phải trả thuế bất động sản.

Định nghĩa

FLP là một quan hệ đối tác hạn chế thông thường nơi các thành viên gia đình nắm giữ tất cả các vị trí. Theo báo cáo của Investopedia, các FLP của cộng đồng kết hợp tài sản của một gia đình thành một đối tác kinh doanh thuộc sở hữu của một gia đình mà các thành viên trong gia đình sở hữu cổ phần của họ. Thông thường, cha mẹ chuyển tài sản vào quan hệ đối tác và giữ quyền kiểm soát với tư cách là đối tác chung trong khi con cái là đối tác hạn chế, người nhận được một phần thu nhập, và quyền chuyển nhượng tài sản và tài sản của họ bị hạn chế nghiêm trọng.

Bảo vệ tài sản

Trong FLP, tài sản hợp danh vẫn được bảo vệ khỏi mọi khoản nợ được tích lũy bởi các đối tác hạn chế. Nếu một cuộc hôn nhân thất bại, người phối ngẫu không liên quan chỉ hiếm khi được hợp tác hạn chế - nó ở lại với họ hàng máu mủ. Trong trường hợp một thành viên không phải là thành viên gia đình có được lợi ích hợp tác, có thể soạn thảo thỏa thuận hợp tác để buộc họ bán khoản lãi đó cho các đối tác khác.

Thuế

FLP là phổ biến vì họ cung cấp giảm giá định giá, quà tặng và giảm thuế khi hình thành chính xác. Các đối tác hạn chế đủ điều kiện giảm giá định giá từ 15 đến 50 phần trăm do các hạn chế về khả năng chuyển nhượng và thiếu kiểm soát đối tác. Cha mẹ hoặc đối tác chung có thể tặng một số lượng cổ phần tương ứng cho mỗi đối tác hạn chế như một phần của chương trình quà tặng miễn thuế hàng năm và bất kỳ sự gia tăng nào về giá trị cổ phiếu sau khi quà tặng sẽ được miễn thuế bất động sản. Theo Investopedia, Nói chung, hỗn hợp tài sản càng kém thanh khoản và phức tạp, FLP càng khó đánh giá và tiềm năng tiết kiệm thuế bất động sản càng lớn.

Giải quyết tranh chấp và thành công

Vì các đối tác chung có toàn quyền kiểm soát FLP, nên khi họ chết, các đối tác chung mới cần thay thế họ. Tốt nhất là lập kế hoạch kế nhiệm của các đối tác chung trong thỏa thuận hợp tác. Ngoài ra, thỏa thuận nên phác thảo các phương pháp giải quyết tranh chấp giữa các đối tác chung. Các gia đình không luôn đồng ý và các mô hình hành vi và ra quyết định có thể giúp giảm thiểu xung đột gia đình đối với các tài sản được chia sẻ.

Cảnh báo

Quan hệ đối tác gia đình là mới đối với lĩnh vực lập kế hoạch bất động sản và kinh doanh gia đình, vì vậy luật pháp và các tiêu chuẩn liên quan đến họ có phần không chắc chắn. IRS tìm kiếm một mục đích kinh doanh hợp lệ cho FLP ngoài việc một gia đình đang tìm kiếm lợi ích về thuế và việc không tuân thủ có thể dẫn đến việc giải thể mối quan hệ đối tác. Cuối cùng, ngay cả khi mối quan hệ đối tác hạn chế trong gia đình có thể là một cách hợp lý để quản lý sự giàu có của gia đình miễn là cha mẹ còn sống và có sức khỏe tốt, họ không luôn cung cấp một cơ chế để giải quyết các mục tiêu mâu thuẫn của con cái, Olsen & Co., LLP, CPAs.

Bài ViếT Phổ BiếN

Nếu bạn phải chi tiền tiếp thị để đưa mọi khách hàng vào doanh nghiệp của bạn hoặc vào trang web của bạn, có lẽ bạn sẽ không ở lại lâu trong kinh doanh. Lặp lại kinh doanh là huyết mạch của hầu hết các công ty, và việc tạo lòng trung thành của khách hàng và ưu tiên thương hiệu là rất quan trọng đối với lợi nhuận của bạn. Bắt đầu với các kỹ thuật quản lý quan hệ khách hàng phổ biến, hoặc CRM, sẽ giúp bạn cảm nhận về loạ

ĐọC Thêm

Như thể mọi người cần bất kỳ sự khuyến khích nào để thưởng thức sô cô la, một vòng quay vui vẻ trong chiến dịch quảng cáo trên thanh sô cô la của bạn cho biết thêm một chút niềm say mê đối với sản phẩm vốn đã không thể cưỡng lại của bạn. Hãy nhận một lời khuyên từ ngành công nghiệp sô cô la, và đừng ngại đi tiếp tuyến

ĐọC Thêm

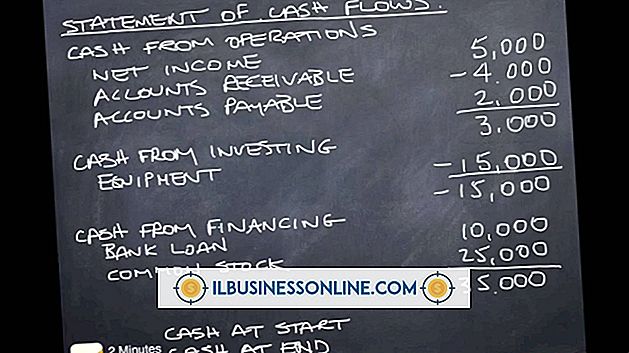

Một người kinh doanh thông minh hiểu rằng một công ty không trả các hóa đơn của mình bằng "lợi nhuận". Nó trả tiền cho họ bằng tiền mặt. Lợi nhuận chỉ là một thuật ngữ kế toán; tiền mặt là tiền. Một công ty có thể hiển thị lợi nhuận và bị bỏ đói tiền mặt đến mức phá sản. Hoặc một công ty có thể cho thấy không có lợi nhuận nào cả nhưng lại kiếm được tiền mặt. Đó là l

ĐọC Thêm

Tệp KML là một tệp đại diện cho các vị trí và hình dạng của các địa điểm trên hành tinh Trái đất của chúng ta. Các doanh nghiệp và nhà nghiên cứu sử dụng chúng để theo dõi các điểm quan tâm, từ các địa điểm cửa hàng tiềm năng đến các phác thảo về các đặc điểm địa lý, chẳng hạn như vùng điều tra dân số hoặc các quận của Hoa Kỳ. Bạn có thể tạo một cái trong Google Maps hoặc trên chương trình máy tính để bàn Google Earth và chúng có thể được

ĐọC Thêm

Nếu bạn chia sẻ máy tính, những người khác có thể điều chỉnh các cài đặt như Tự động ẩn có thể khiến luồng công việc của bạn không hiệu quả. Tính năng Auto Hide cho phép mọi người ẩn menu Bắt đầu và thanh tác vụ. Các mục này xuất hiện lại khi bạn di chuyển con trỏ xuống cuối màn hình. Bạn có được khu vực xem bổ sung khi menu Bắt đầu biến mất, nhưng phải mất một chút thời gian

ĐọC Thêm