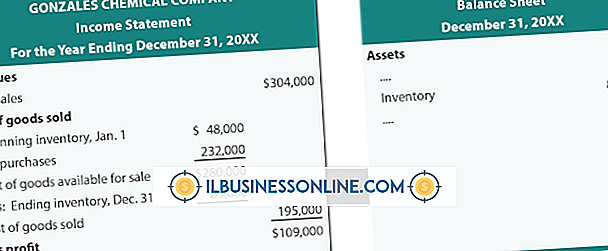

Ví dụ về hàng hóa hàng năm

Hệ thống kiểm kê đầu tiên, xuất trước (FIFO) hoạt động bằng cách giả sử rằng các mặt hàng được rút ra khỏi hàng tồn kho theo đúng thứ tự mà chúng được đưa vào. Di chuyển cổ phiếu cũ trước có thể tăng lợi nhuận của công ty bạn, đặc biệt nếu các mặt hàng bạn bán là dễ bị tác động bởi lạm phát hoặc hư hỏng. Nó cũng có thể phản ánh chính xác hơn chi phí thực tế của một số sản phẩm nhất định so với các phương pháp theo dõi hàng tồn kho khác.

FIFO và doanh nghiệp nhỏ

Nhiều doanh nghiệp nhỏ chọn kế toán hàng tồn kho của FIFO vì nó đơn giản hơn. Chọn phương thức nhập trước xuất trước thay thế yêu cầu nộp Mẫu 970 với IRS. Nó cũng yêu cầu bạn giữ hồ sơ hàng tồn kho chi tiết hơn. Đặc biệt, nếu doanh nghiệp của bạn không duy trì nhiều hàng tồn kho, sự đơn giản của việc sử dụng FIFO có thể vượt trội so với mức tiết kiệm có thể đạt được bằng cách chuyển sang phương pháp LIFO (trước vào trước ra trước).

Hàng hóa dễ hỏng

Nhiều công ty bán các mặt hàng dễ hỏng như thực phẩm hoặc hoa sử dụng theo dõi hàng tồn kho của FIFO. Cho rằng hàng tồn kho có thời hạn sử dụng hạn chế trong các ngành này, phương pháp FIFO giảm tổn thất. Nếu một công ty luôn cho rằng họ đã bán cổ phiếu mới nhất của mình, công ty sẽ liên tục xóa sổ cổ phiếu cũ khi nó bị diệt vong. FIFO đảm bảo rằng hàng tồn kho và bảng cân đối của công ty khớp với những gì nó làm với cổ phiếu của nó - đặt các sản phẩm cũ hơn ở phía trước để họ bán trước.

Hàng hóa xuất khẩu

Các công ty kinh doanh quốc tế và cần báo cáo ở các quận nước ngoài vì mục đích thuế cũng phải sử dụng FIFO, bất kể loại sản phẩm họ bán. LIFO là một phần của Thực tiễn Kế toán được chấp nhận chung của Hoa Kỳ, nhưng nó tương đối không phổ biến ở những nơi khác trên thế giới. Chuẩn mực báo cáo tài chính quốc tế (IFRS) không cho phép doanh nghiệp sử dụng kế toán LIFO; điều này có nghĩa là, chẳng hạn, nếu công ty của bạn có văn phòng mua hàng ở Đài Bắc hoặc văn phòng bán hàng ở Toronto khiến bạn phải chịu thuế Đài Loan hoặc Canada và bạn sử dụng LIFO, cuối cùng bạn có thể phải duy trì hai bộ sách. Sử dụng kế toán FIFO là cần thiết để tuân thủ IFRS và có hồ sơ kế toán có giá trị toàn cầu.

Chiến lược báo cáo

Bất kể loại sản phẩm bạn bán là gì, phương pháp FIFO đều thuận lợi nếu bạn muốn bảng cân đối kế toán của bạn phản ánh chính xác giá trị hàng tồn kho của bạn. Với phương pháp FIFO, bạn thường giữ các mặt hàng mới hơn, có giá trị cao hơn trên bảng cân đối kế toán của mình, làm cho cơ sở tài sản của công ty bạn trông lớn hơn. Hạn chế của điều này là bởi vì bạn đang báo cáo lợi nhuận cao hơn từ việc bán các mặt hàng tồn kho đầu tiên ít tốn kém hơn, nên cuối cùng bạn có thể phải trả thuế cao hơn. Quy tắc ngón tay cái này bị phá vỡ khi chi phí hàng tồn kho của bạn vẫn bằng phẳng hoặc đi xuống, mặc dù. Trong những trường hợp đó, việc bán hàng tồn kho mới hơn (và ít tốn kém hơn) trước tiên sẽ dẫn đến lợi nhuận thấp hơn và dòng hàng tồn kho cao hơn trên bảng cân đối kế toán.

Các phương pháp khác

FIFO là một trong bốn phương pháp theo dõi hàng tồn kho khác nhau được cho phép theo US GAAP. Phương pháp LIFO giả định rằng bạn bán cổ phiếu mới nhất của mình trước và giảm lợi nhuận chịu thuế trong thời gian lạm phát. Nếu bạn đang kinh doanh bán một số lượng nhỏ các mặt hàng có giá trị cao, như đồng hồ sưu tập hoặc máy công cụ chính xác, thì nhận dạng cụ thể phù hợp với mỗi lần bán với hàng tồn kho chính xác được bán. Phương pháp trung bình có trọng số, mà bạn có thể sử dụng nếu bạn có các mặt hàng tồn kho dễ thay thế nhưng có giá bán buôn khác nhau, lấy trung bình của tất cả các mặt hàng trong kho của bạn làm cơ sở cho giá vốn hàng bán. Một sân gỗ có thể sử dụng phương pháp này cho các tấm gỗ dán hoặc một đại lý propane sẽ sử dụng propro này mà nó bán. (tham chiếu 1)

Bài ViếT Phổ BiếN

Bắt đầu một doanh nghiệp làm sạch mới đòi hỏi phải có một hệ thống để đấu thầu công việc làm sạch. Điều này đúng cho dù bạn điều hành một dịch vụ vệ sinh nhà ở hoặc một công ty bảo vệ thương mại. Quá trình này thường giống nhau, mặc dù khi bạn làm việc trong lĩnh vực thương mại, bạn cần mở rộng mọi thứ. Khi bạn chuẩn bị một giá thầu cho các dịch vụ làm sạch, hãy xem xét thời gian, đi lại và vật tư cho công việc c

ĐọC Thêm

Giao tiếp tổ chức là các kỹ thuật giao tiếp nội bộ bạn sử dụng để phổ biến thông tin và giao tiếp với nhân viên. Kỹ thuật giao tiếp tổ chức có thể khác nhau giữa các công ty, nhưng các kỹ thuật này có thể được sử dụng trong các tổ chức nhỏ, vừa hoặc lớn. Yếu tố quan trọng trong giao tiếp nội bộ là nhân viên bạn dự định nhận tin nhắn. Hầu h

ĐọC Thêm

Cho dù doanh nghiệp của bạn là mới, cũ, lớn hay nhỏ, tài chính là điều cần thiết trong việc giúp công ty của bạn phát triển, mở rộng và thực hiện các chiến lược tổ chức mới. "Tài chính doanh nghiệp" chỉ đơn giản là nói đến tiền và là nền tảng cần thiết để các doanh nghiệp phát triển mạnh. Đối với chủ doanh nghiệp, điều quan trọng là phải biết về các nguồn tài chính khác nhau để bạ

ĐọC Thêm

Trong "Lý thuyết quản lý chiến lược: Cách tiếp cận tích hợp", Charles Hill nói đến thâm nhập thị trường như một chiến lược kinh doanh tập trung nỗ lực của một tổ chức nhằm mở rộng thị phần hiện có trong thị trường sản phẩm hiện tại. Sử dụng chiến lược này, một công ty dựa vào quảng cáo nặng nề để tác động đến

ĐọC Thêm

Đánh giá hiệu suất cung cấp cho người quản lý cơ hội để đánh giá một nhân viên, nhưng nó cũng có thể cung cấp cho nhân viên cơ hội để đánh giá chính mình. Tự đánh giá có thể khuyến khích nhân viên trở nên chú ý đến các lĩnh vực họ cần cải thiện và nó có thể tiết lộ thái độ và thành kiến mà người quản lý có thể không bao giờ đoán được từ quan sát. Một số ví dụ về phản hồi của nhân viên có thể giúp bạn chuẩn bị cho kết quả mà bạn có thể nhận được từ việc tự đánh giá của

ĐọC Thêm