Sự biến dạng của phân tích tỷ lệ do sự khác biệt về kế toán

Phân tích tỷ lệ là một trong những nền tảng của tài chính được sử dụng bởi các nhà đầu tư và các công ty như nhau để đánh giá hiệu quả của kinh doanh. Có hàng tá tỷ lệ được sử dụng để kiểm tra lợi nhuận, thu nhập, nợ, hoạt động của cổ đông và nhiều khía cạnh khác của doanh nghiệp. Tuy nhiên, tỷ lệ không nhất thiết là công cụ phân tích hoàn hảo. Thực tiễn kế toán doanh nghiệp đôi khi có thể bóp méo chúng do phụ thuộc tỷ lệ vào một số yếu tố kế toán chính.

Phụ thuộc vào tính đồng nhất

Vấn đề chính với các tỷ số tài chính là các nhà phân tích phải cho rằng mọi công ty đều sử dụng các thông lệ kế toán giống nhau. Hầu hết các thực hành được chuẩn hóa thông qua quy định của chính phủ và các nguyên tắc kế toán được chấp nhận chung. Nhưng trong nhiều trường hợp quan trọng, tính đồng nhất không đầy đủ và có thể dẫn đến biến dạng. Điều này xảy ra khi luật pháp cung cấp sự chậm trễ trong cách các công ty có thể ghi lại hoặc trình bày dữ liệu, cũng như khi các quy định của Hoa Kỳ khác với các tiêu chuẩn quốc tế.

Phụ thuộc vào chi phí

Cụ thể, tại Hoa Kỳ, có một số lượng lựa chọn nhất định trong cách doanh nghiệp ghi lại chi phí. Ví dụ, lịch biểu khấu hao từ tài sản có thể khác nhau rất nhiều, chi phí tải trước trong vài năm đầu sử dụng tài sản hoặc phân bổ chi phí vào các năm trong tương lai. Điều này có thể tăng và giảm số liệu thu nhập ròng mặc dù bản thân doanh số không thay đổi và nó có thể làm biến dạng nhiều tỷ lệ sử dụng số liệu thu nhập ròng.

Phụ thuộc vào phương pháp chi phí

Chi phí đề cập đến cách công ty phân bổ chi phí cho các hoạt động của mình. Đây là một lĩnh vực khác được mở cho các phương pháp khác nhau. Ví dụ: phương pháp kế toán hàng tồn kho cuối cùng, trước hết hoặc LIFO chỉ là một phương pháp có sẵn, phân bổ giá hàng tồn kho gần đây cho giá vốn hàng bán và giá hàng tồn kho cũ nhất cho giá trị còn lại trong tài khoản hàng tồn kho. Tuy nhiên, phương pháp LIFO bị cấm trong các chuẩn mực kế toán quốc tế và việc sử dụng một phương pháp khác có thể dẫn đến sự khác biệt lớn về hàng tồn kho, doanh thu và tỷ lệ thu nhập.

Phụ thuộc vào ghi thu nhập

Một số thực tiễn kế toán khác có thể dẫn đến méo thu nhập ròng, tùy thuộc vào cách tạo ra số thu nhập. Phương pháp kế toán dồn tích sẽ tạo ra các số khác với phương pháp tiền mặt, đơn giản vì khung thời gian sẽ quyết định những gì doanh thu có thể hoặc không thể được tính. Chính sách cổ tức cũng có thể thay đổi đáng kể phân tích thu nhập từ công ty này sang công ty khác.

Bài ViếT Phổ BiếN

Cấu trúc tổ chức là hệ thống phân cấp của lệnh. Có hai loại chính: cao và phẳng. Sự khác biệt chính giữa các tổ chức cao và phẳng là cách thông tin chảy qua doanh nghiệp. Cấu trúc ba tầng được phân loại là một hệ thống phân cấp phẳng. Lý thuyết tổ chức hiện đại ủng hộ cấu trúc phẳng vì luồng thông tin hai

ĐọC Thêm

Facebook tạo ra sự khác biệt giữa một cá nhân và một tổ chức. Các cá nhân có thể tạo hồ sơ cá nhân trên Facebook, nhưng các tổ chức thì không thể. Nếu bạn muốn thiết lập sự hiện diện của Facebook cho doanh nghiệp của mình, bạn phải tạo một trang Facebook, trước đây gọi là trang fan hâm mộ. Hồ sơ cung cấp các tính năng cá nhân như tình bạn và nhắn tin nhưng các trang cung c

ĐọC Thêm

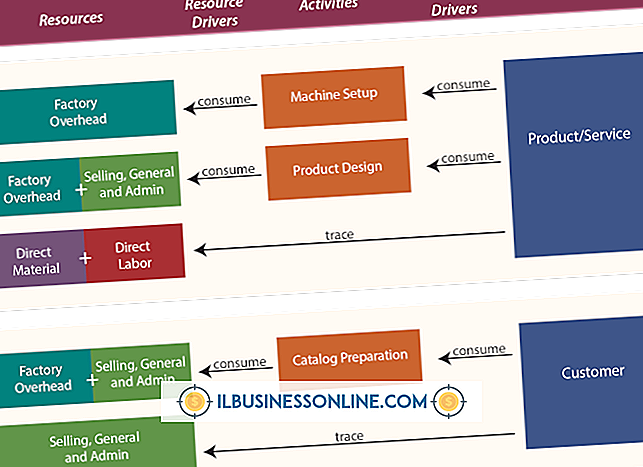

Chi phí dựa trên hoạt động là một phương pháp cải tiến để phân bổ chi phí trên không. Thay vì sử dụng một yếu tố để phân bổ chi phí, phương pháp mới này tập trung vào các khía cạnh khác nhau của quy trình sản xuất và phân bổ chi phí dựa trên sự phụ thuộc của từng sản phẩm vào các khía cạnh chi phí khác nhau. Giai đoạn phân bổ đầu tiên xác định chi phí cho mỗi lần xuất hiện của một sự kiện trên cao tro

ĐọC Thêm

Các hoạt động xây dựng đội ngũ làm tăng sự giao tiếp tích cực, nâng cao tinh thần, trao quyền cho các thành viên trong nhóm, khuyến khích sự gắn kết và thường gợi lên tiếng cười. Phấn đấu có một hỗn hợp các hoạt động khuyến khích giải quyết vấn đề tích cực và khuyến khích liên kết. Theo Harvard Business Review, các bài tập xây dựng đội ngũ nên xem xét các tính cách và cá

ĐọC Thêm

Các nhà quản lý và nhà đầu tư thường đánh giá doanh thu hàng tồn kho để đo lường hiệu quả hoạt động. Tỷ lệ vòng quay hàng tồn kho thấp có thể chỉ ra hàng tồn kho quá hạn hoặc bị định giá quá cao, thực tiễn mua hàng xấu hoặc quản lý hàng tồn kho ít hơn. Tuy nhiên, không có con số lý tưởng duy nhất cho doanh thu hàng tồn kho. Để đặt k

ĐọC Thêm