Ảnh hưởng của hàng tồn kho bắt đầu quá mức

Cho dù bạn là Jeff Bezos đang điều hành Amazon.com hay một cửa hàng địa phương trên Main Street, một hệ thống quản lý hàng tồn kho hiệu quả là điều cần thiết để duy trì số lượng hàng tồn kho chính xác. Hồ sơ tồn kho là rất quan trọng không chỉ để lập kế hoạch mua hàng, mà còn để lập báo cáo tài chính chính xác. Một lỗi trong hồ sơ của bạn, chẳng hạn như vượt quá khoảng không quảng cáo bắt đầu, có thể chảy qua báo cáo tài chính của bạn và ảnh hưởng đến nhiều lĩnh vực.

Giá vốn hàng bán và tổng lợi nhuận

Giá vốn hàng bán là một chi phí được tính bằng cách thêm số lượng hàng tồn kho ban đầu với số lần mua trong kỳ và sau đó trừ đi số lượng hàng tồn kho cuối kỳ. Tỷ suất lợi nhuận gộp, chênh lệch giữa doanh thu và giá vốn hàng bán, là thước đo quan trọng về lợi nhuận của một mặt hàng hoặc dịch vụ. Khi hàng tồn kho bắt đầu được phóng đại, giá vốn hàng bán sẽ bị cường điệu và biên lợi nhuận gộp sẽ bị đánh giá thấp. Nếu sai số lớn, tỷ suất lợi nhuận gộp có thể đủ thấp để một công ty có thể kết luận rằng họ cần tăng giá hoặc thậm chí loại bỏ sản phẩm có tỷ suất lợi nhuận thấp.

Thu nhập trước thuế và thuế thu nhập

Thu nhập trước thuế là chênh lệch giữa doanh thu và chi phí, không bao gồm chi phí thuế thu nhập. Khi giá vốn hàng bán tăng cao do hàng tồn kho bắt đầu bị cường điệu, thu nhập trước thuế sẽ xuất hiện thấp hơn thực tế. Đổi lại, chi phí thuế thu nhập sẽ được giảm vì thu nhập được tính thuế thấp hơn. Nếu hàng tồn kho quá mức và dẫn đến lỗi báo cáo tài chính không được xác định kịp thời, công ty sẽ trả thuế thu nhập của mình và phải chịu các hình phạt và lãi do Dịch vụ doanh thu nội bộ áp dụng khi lỗi được xác định.

Thu nhập ròng

Thu nhập ròng là chênh lệch giữa doanh thu và tổng chi phí, bao gồm chi phí thuế thu nhập. Khi hàng tồn kho bắt đầu được phóng đại, thu nhập ròng sẽ bị đánh giá thấp. Bởi vì đây là kiểm đếm cuối cùng trên báo cáo thu nhập, nó tích lũy tất cả các lỗi đã bị lừa. Ngay cả những lỗi nhỏ cũng có thể được gộp thành những sai sót đáng kể.

Tính toán ví dụ

Công ty ABC bắt đầu tháng 1 với 50 đô la hàng tồn kho. Nó đã mua hàng tồn kho 100 đô la và kết thúc tháng với 100 đô la hàng tồn kho; giá vốn hàng bán của nó là 50 đô la, và tỷ suất lợi nhuận gộp của nó, dựa trên doanh thu tháng 1 là 75 đô la, là 25 đô la. Các chi phí khác là 10 đô la, mang lại thu nhập trước thuế là 15 đô la. Thuế suất thuế thu nhập 40% có nghĩa là thuế 6 đô la, vì vậy thu nhập ròng của Công ty ABC trong tháng 1 là 9 đô la. Tuy nhiên, nếu Co. Do đó, Công ty ABC sẽ hiển thị thu nhập ròng là 3 đô la, giảm 67 phần trăm do vượt quá hàng tồn kho bắt đầu.

Bài ViếT Phổ BiếN

Excel có một bảng màu được sử dụng theo nhiều cách. Bạn có thể sử dụng nó để tô màu các ô, hàng, cột hoặc toàn bộ bảng tính. Với bảng màu, bạn cũng có thể tô màu văn bản và các mục bên trong biểu đồ. Bảng màu được giới hạn chỉ 56 màu. Để thêm đa dạng hơn, hãy thay thế một bảng màu như Color Manager, đây là chương trì

ĐọC Thêm

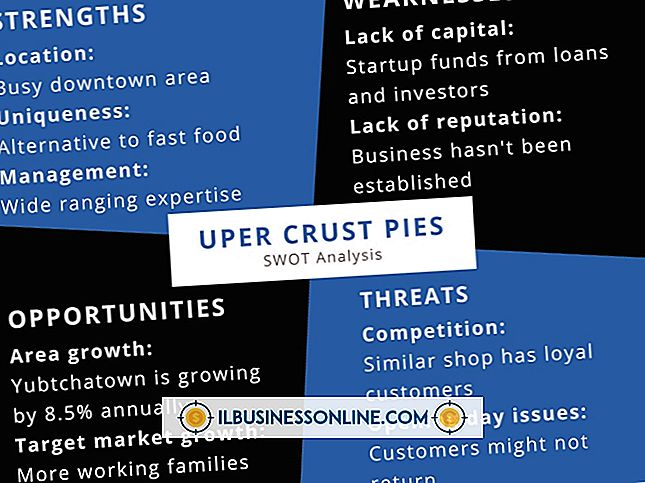

Các doanh nghiệp nhỏ sử dụng phân tích SWOT để kiểm tra điểm mạnh và điểm yếu của doanh nghiệp của họ và để xác định các cơ hội và mối đe dọa tiềm năng. Khám phá những yếu tố này có thể giúp các chủ doanh nghiệp nhỏ tập trung vào phát triển doanh nghiệp của họ và thu hút khách hàng. Điểm yếu, như được xác định trong phân tích SWOT, tập trung vào các lĩnh vực mà doanh nghi

ĐọC Thêm

Vốn lưu động đại diện cho các tài sản ngắn hạn có sẵn cho một doanh nghiệp để đáp ứng các nghĩa vụ tài chính như bảng lương, chủ nợ và nhà cung cấp. Một công ty không đủ vốn lưu động có thể gặp vấn đề về thanh khoản ngay cả khi vị thế tài sản và lợi nhuận của họ là lành mạnh. Các công ty sản xuất phải chịu những thách thức về vốn lưu động vì chi phí nhà cung cấp và sản xuất

ĐọC Thêm

Nhượng quyền là mô hình kinh doanh phổ biến. Hầu hết các chuỗi thức ăn nhanh, đại lý xe hơi, cửa hàng bán lẻ và các công ty dịch vụ hoạt động theo mô hình nhượng quyền. Người nhượng quyền mua giấy phép để mở một nhượng quyền thương mại cụ thể ở một địa điểm cụ thể. Một thỏa thuận nhượng quyền chi phối các điều khoản và điều kiện có liên quan của cả franshisor

ĐọC Thêm

Với Mac Mail được tích hợp trực tiếp vào hệ điều hành Mac OS X, các ứng dụng email khác có thể khó cạnh tranh. Các ứng dụng email OS X của bên thứ ba nổi bật cần cung cấp các tính năng như lưu trữ đám mây, giao diện sạch và khả năng tương thích với tất cả các loại tài khoản email phổ biến. Mail cho Mac Mail for Mac là một ứng dụng được tích hợp trong hệ điều hành Mac. Bạn s

ĐọC Thêm