Làm thế nào để tìm ra lợi nhuận cho khán đài Sno-Cone

Những tinh thể đá dễ vỡ giòn giữa răng của bạn trong khi xi-rô mâm xôi đường màu xanh và đỏ râm ran lưỡi mang lại niềm vui của một chiếc nón lá vào một ngày hè nóng nực. Bán sno-nón là một công việc kinh doanh mùa hè có lãi hoặc sự nghiệp quanh năm ở vùng khí hậu nóng vì chi phí tương đối thấp so với doanh thu tiềm năng. Thiết lập một máy làm đá hình nón tại bóng đá hoặc công viên giải đấu nhỏ, thêm chai siro lấp lánh, màu và xem khách hàng đang chạy. Nhưng trước khi bạn bắt đầu cạo đá, hãy biết cách tính lợi nhuận và thu nhập từ doanh nghiệp băng giá của bạn. Rốt cuộc, biến băng thành tiền mặt lạnh, cứng là những gì mà doanh nghiệp bán sno-nón là tất cả.

Phương pháp kế toán tiền mặt

Tài khoản cho các khoản thu, tiền nhận được để đổi lấy sno-nón và chi phí trong kinh doanh sno-nón trên cơ sở tiền mặt, vì điều này đơn giản hơn so với thay thế cơ sở dồn tích. Trong kế toán cơ sở tiền mặt, doanh thu được ghi nhận khi nhận và chi phí được ghi nhận khi thanh toán. Bởi vì sno-nón không được làm trước với số lượng lớn, nên cơ sở tiền mặt của kế toán là phù hợp.

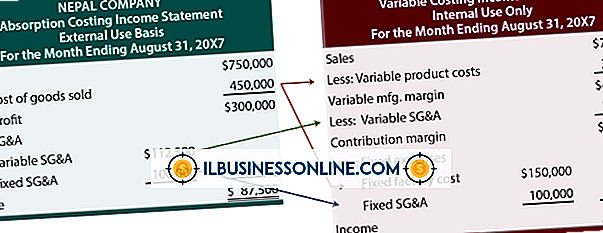

Giá vốn hàng bán

Tính giá vốn hàng bán, còn gọi là chi phí trực tiếp. Đây là loại chi phí được xem xét chính trong việc tính toán lợi nhuận. Giá vốn hàng bán bao gồm mọi thứ trực tiếp đi vào sản xuất sản phẩm. Trong kinh doanh sno-nón, điều này bao gồm đá, xi-rô và lao động. Các chi phí này khác nhau, đôi khi đáng kể, tùy thuộc vào số lượng hoặc số lượng sno-nón bạn bán.

Lợi nhuận gộp

Quyết định khung thời gian để tính toán lợi nhuận, chẳng hạn như một tháng. Tính lợi nhuận gộp bằng cách trừ đi giá vốn hàng bán từ doanh thu nhận được trong một tháng.

Thu nhập ròng từ hoạt động

Tổng chi phí hoạt động và khấu hao và trừ chúng khỏi lợi nhuận gộp để xác định thu nhập ròng từ hoạt động. Chi phí hoạt động, còn được gọi là chi phí gián tiếp hoặc chi phí chung, bao gồm các chi phí được tạo ra như một sản phẩm phụ của sản xuất và phân phối sản phẩm. Trong kinh doanh sno-nón, các chi phí đó bao gồm nhiên liệu hoặc các nguồn năng lượng khác, chi phí bảo hiểm, bảo trì hoặc cho thuê cho bất kỳ phương tiện và máy móc nào được sử dụng để sản xuất hoặc cung cấp các sno-nón. Các chi phí này vẫn khá cố định, không phụ thuộc vào số lượng sno bạn bán. Tài sản khấu hao là tài sản cố định dự kiến sẽ kéo dài hơn một năm, chẳng hạn như phương tiện và máy móc. Tài khoản cho các tài sản này sử dụng phương pháp khấu hao theo đường thẳng, có nghĩa là bạn chia tổng chi phí của tài sản cho số năm dự kiến sẽ kéo dài. Sản phẩm của tính toán đó được tính là một khoản chi phí mỗi năm trong suốt vòng đời của tài sản.

Thu nhập ròng

Thêm hoặc trừ bất kỳ khoản lãi hoặc lỗ tài sản bất thường nào, nếu có, từ thu nhập ròng từ hoạt động để xác định thu nhập ròng. Các khoản mục chi phí hoặc thu nhập bất thường bao gồm bất kỳ khoản lãi hoặc lỗ nào từ việc bán tài sản cố định.

Bài ViếT Phổ BiếN

Nếu bạn suy nghĩ sáng tạo, bạn thường có thể sử dụng các công cụ hiện có theo những cách mới hữu ích. Chương trình thao tác hình ảnh GNU miễn phí có công cụ Paths hỗ trợ vẽ hình. Bạn cũng có thể sử dụng nó để vẽ các đường giữa hai điểm trên một hình ảnh. Các dòng thông thường là tốt, nhưng một dòng chấm thỉnh thoảng có thể thêm sự quan tâm

ĐọC Thêm

Cho dù bạn đang lập kế hoạch ngân sách hoặc yêu cầu tài trợ, việc hiểu và liệt kê chính xác chi phí trực tiếp trong kế hoạch của bạn sẽ giúp đảm bảo có đủ tiền để trả cho dự án của bạn. Liệt kê chi phí trực tiếp giúp bạn và những người xem xét ngân sách của bạn hoặc yêu cầu cấp để hiểu chính xác nơi bạn dự định chi tiền. Nó cũng có thể giúp bạn tìm cách cắt giảm ngân sách nếu bạn cần làm như vậy bằng cách xếp hạng tầm quan trọng của c

ĐọC Thêm

Thảm họa tự nhiên hoặc hoạt động có thể có ảnh hưởng tiêu cực nghiêm trọng đối với nhiều doanh nghiệp. Thiên tai bao gồm cháy rừng, lũ lụt, động đất, bão và các sự kiện tương tự khác. Thảm họa hoạt động xảy ra khi các công ty mất một người quản lý hoặc giám đốc quan trọng, hợp đồng kinh doanh bị phá vỡ hoặc môi trường kinh doanh trở nên bất lợi nghiêm trọng cho việc điều hành một doanh nghiệp. Các doanh nghiệp lớn và nhỏ thường xử lý các tác động của thảm họa khác nhau. Các doanh nghiệp lớn hơn có thể xử lý thảm họa tốt h

ĐọC Thêm

Việc có thể xác định hành vi của chi phí kinh doanh cho bạn cơ hội tốt hơn để phát triển các phương pháp để kiểm soát chúng. Mặc dù việc học các thuật ngữ này có thể mất một ít thời gian, nhưng lợi ích bổ sung của việc hiểu cách chi phí chảy qua công ty của bạn có thể là một tài sản giúp tạo ra phần thưởng khi doanh nghiệp của bạn mở rộng. Chi phí biến đổi Chi phí biến đổi nghiêm ngặt là những chi phí thay đổi trực tiếp với sản xuất. Điều này là

ĐọC Thêm

Xung đột nơi làm việc là phổ biến, vì ý kiến mạnh mẽ và tính cách thường là cần thiết cho lãnh đạo và năng suất. Tuy nhiên, cho phép những bất đồng hoặc khác biệt về quan điểm phát triển có thể phủ nhận những tác động tích cực của cuộc tranh luận lành mạnh, đặc biệt là trong một doanh nghiệp nhỏ. Giải quyết xung đột nơi làm việc một cách hiệu quả là một kỹ năng thiết yếu cho những nhân viên muốn

ĐọC Thêm