Tỷ suất lợi nhuận ròng điển hình cho ngân hàng

Rất khó để thảo luận về tỷ suất lợi nhuận ròng điển hình của các ngân hàng, bởi vì không có ngân hàng tiêu biểu nào của trực tuyến. Để so sánh có ý nghĩa, các ngân hàng phải được nhóm với các đồng nghiệp được lựa chọn cẩn thận tương tự nhau trên cơ sở kích thước, vị trí, tăng trưởng, lợi nhuận và các yếu tố khác. Ngành ngân hàng được quản lý chặt chẽ, vì vậy thông tin về tất cả các ngân hàng được báo cáo bởi Công ty Bảo hiểm Tiền gửi Liên bang và Hội đồng Kiểm tra Tổ chức Tài chính Liên bang, nơi có các công cụ trên trang web của họ giúp so sánh tỷ suất lợi nhuận ròng tương đối dễ dàng.

Tỷ lệ lãi ròng

Biên lãi ròng trong ngân hàng tương tự như tỷ suất lợi nhuận gộp của các công ty hoạt động. Nó bằng tổng thu nhập lãi của ngân hàng trừ tổng chi phí lãi. Các ngân hàng kiếm thu nhập lãi chủ yếu từ việc cho vay các tập đoàn, nhà phát triển bất động sản và cá nhân. Chi phí lãi vay thể hiện số tiền lãi mà ngân hàng phải trả cho các tài khoản tiền gửi chịu lãi khác nhau mà các cá nhân và tập đoàn duy trì tại ngân hàng. Theo FDIC, NIM trung bình trong năm tài khóa 2012 là 3, 42%, giảm từ 3, 60% trong năm trước.

Tỷ lệ hiệu quả

Tỷ lệ hiệu quả trong ngân hàng tương tự như chi phí hoạt động theo phần trăm doanh thu được báo cáo bởi các công ty điều hành. Các ngân hàng muốn tỷ lệ hiệu quả thấp, vì tỷ lệ này bằng với chi phí hoạt động ngoài lãi tính theo phần trăm của tổng thu nhập. Theo FDIC, tỷ lệ hiệu quả trung bình cho tất cả các ngân hàng được bảo hiểm FDIC là 61, 6%. Đối với các ngân hàng có tổng cơ sở tài sản thấp hơn 1 tỷ đô la, tỷ lệ hiệu quả trung bình là 70, 3% và đối với các ngân hàng có tổng tài sản lớn hơn 1 tỷ đô la, tỷ lệ hiệu quả trung bình là 59, 4%.

Tỷ suất lợi nhuận ròng

Trong quý đầu tiên của năm tài khóa 2013, ngành ngân hàng đã ghi nhận lợi nhuận kỷ lục với tổng trị giá 40, 3 tỷ USD, do tăng thu nhập ngoài lãi như phí ATM, phí dịch vụ và thu nhập từ các bộ phận ngân hàng không bán lẻ. Thu nhập lãi thực tế giảm, nhưng ngành công nghiệp đưa ra ít khoản dự phòng rủi ro cho vay trong tương lai, ngụ ý rằng ngành này cảm thấy rằng sức mạnh của danh mục cho vay của mình tăng lên trong quý. Đối với các ngân hàng trong cộng đồng và khu vực không được coi là siêu thị trường tài chính của Hồi giáo như các ngân hàng lớn hơn, thông thường báo cáo tỷ suất lợi nhuận ròng xấp xỉ 10% đến 15%. Hiệu suất mạnh thường dẫn đến lợi nhuận trên vốn chủ sở hữu vượt quá 10 phần trăm và lợi nhuận trên tài sản vượt quá 1 phần trăm.

Chất lượng thu nhập

Chất lượng thu nhập là khả năng của ngân hàng liên tục tạo ra hiệu suất thu nhập mạnh mẽ. Như đã đề cập ở trên, ngành ngân hàng báo cáo lợi nhuận kỷ lục, tuy nhiên, thu nhập lãi thực tế giảm. Điều này chỉ ra rằng chất lượng thu nhập nên được phân tích chặt chẽ, bởi vì thu nhập lãi là nguồn thu nhập chính của các ngân hàng. ROA cao bất thường thường là dấu hiệu cho thấy ngân hàng đang tham gia vào các hoạt động rủi ro cao hơn. Ngoài ra, thu nhập chất lượng cao thường được định kỳ và có liên quan đến chất lượng tài sản. Nếu chất lượng tài sản thấp - có thể được kiểm tra thông qua trang web FDIC - và thu nhập cao, thì đó phải là cờ đỏ.

Bài ViếT Phổ BiếN

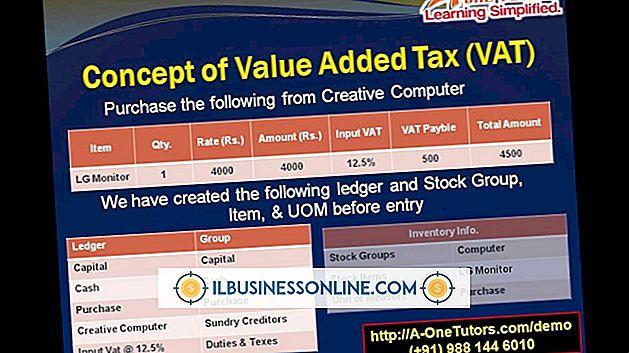

Bắt đầu một công ty trách nhiệm hữu hạn có thể khó khăn cả về tài chính và tinh thần. May mắn thay, luật thuế được áp dụng để giảm bớt một số gánh nặng tài chính khi bắt đầu một LLC bằng cách làm cho chi phí thuế được khấu trừ. Bạn có thể xóa tới 5.000 đô la chi phí khởi động. Theo Dịch vụ doanh thu nội b

ĐọC Thêm

Với 845 triệu người dùng hoạt động tính đến cuối năm 2011, Facebook là một nơi tuyệt vời để chia sẻ thông tin. Bạn có thể mời công chúng tham gia các sự kiện, cập nhật cho bạn bè về các hoạt động trong cuộc sống của bạn và thậm chí tải ảnh lên cho người khác xem. Đôi khi có vấn đề xảy ra khiến người dùng không thể truy cập ảnh của bạn. Chỉnh sử

ĐọC Thêm

Để chụp tệp dưới dạng tệp in PDF, bạn cần sử dụng Máy in Adobe PDF. Khi Adobe Acrobat X Pro được cài đặt trên máy tính doanh nghiệp của bạn, trình điều khiển in đặc biệt được cài đặt với nó tự động kích hoạt tùy chọn Máy in Adobe PDF trong mỗi hộp thoại in. Đối với máy tính của bạn, Adobe PDF Printer chỉ là một máy in thông thường đượ

ĐọC Thêm

IBM đã phát hành bộ xử lý lõi kép đầu tiên, POWER4, vào năm 2001 cho thị trường máy chủ cao cấp. Tuy nhiên, phải đến khi AMD và Intel x86 phát hành phiên bản CPU lõi kép cho máy tính để bàn vào năm 2005 thì công nghệ này mới có sẵn cho người dùng Windows. Bộ xử lý lõi kép bao gồm hai CPU trên một khuôn và trong một

ĐọC Thêm

Nhận sai ngày kỷ niệm của bạn trong bất kỳ kịch bản nào có thể gây lúng túng - đặc biệt là trên Facebook, nơi thông tin đó được ghi lại công khai. Cho dù lỗi là do máy tính hay lỗi của con người, Facebook luôn cung cấp cho bạn tùy chọn để sửa lỗi. Sử dụng các công cụ chỉnh sửa hồ sơ của trang web để thay đổi ngày kỷ

ĐọC Thêm