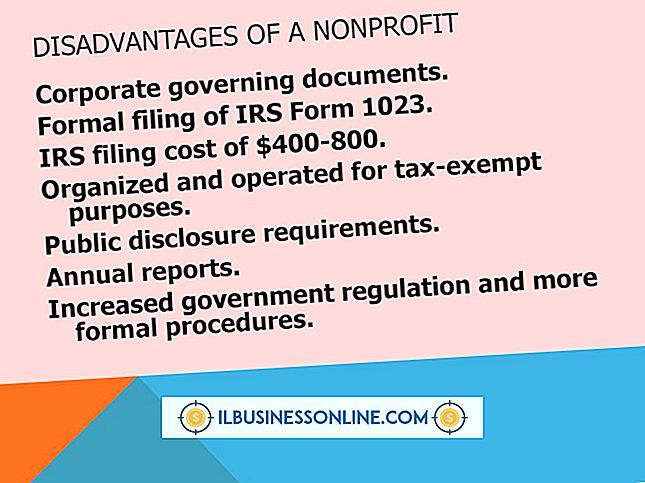

Các nguyên tắc kế toán được chấp nhận chung liên quan đến phương pháp kiểm kê là gì?

Ủy ban Chuẩn mực Kế toán Tài chính đặt ra các chuẩn mực kế toán quốc gia, được gọi là Nguyên tắc Kế toán được Chấp nhận Chung, cho các công ty giao dịch công khai tại Hoa Kỳ. Các tiêu chuẩn GAAP cung cấp hướng dẫn cho hầu hết mọi kịch bản kế toán, bao gồm các phương pháp và quy trình kế toán hàng tồn kho. Nguyên tắc kế toán được chấp nhận chung phân biệt giữa các loại hàng tồn kho và phương pháp.

Trình độ kiểm kê

Theo Chủ đề Mã hóa GAAP Hoa Kỳ 330, tất cả các tài sản cá nhân hữu hình dự định bán có thể được coi là hàng tồn kho. Nguyên liệu thô - các mặt hàng sẽ được đưa vào sản phẩm cuối cùng - và hoạt động trong quá trình kiểm kê - hàng hóa đã bắt đầu nhưng chưa hoàn thành - được tính là hàng tồn kho, ngoài hàng thành phẩm đã sẵn sàng để bán.

Hàng tồn kho định kỳ

Trong hệ thống kế toán hàng tồn kho định kỳ, tài khoản hàng tồn kho được cập nhật thường xuyên, thường là hàng ngày, hàng tháng hoặc hàng quý. Các tiêu chuẩn GAAP yêu cầu các công ty ghi lại các giao dịch mua hàng tồn kho trong một tài khoản riêng biệt, có thể có tiêu đề là Mua hàng, liên tục. Ví dụ: nếu bạn thực hiện giao dịch mua hàng mỗi tuần trong một tháng, bạn sẽ thêm một mục vào tài khoản Mua hàng trên mạng sau mỗi lần mua. Sau đó, vào cuối tháng, bạn sẽ sử dụng tài khoản của nhóm Mua hàng trực tuyến để thêm các mục vào tài khoản của Inventory Invent và cập nhật các bản ghi hàng tồn kho khác.

Tồn kho vĩnh viễn

Theo hệ thống kiểm kê vĩnh viễn, tài khoản hàng tồn kho được cập nhật tự động và liên tục. Những tiến bộ trong công nghệ máy tính và mạng làm cho các hệ thống kiểm kê vĩnh viễn có thể thực hiện được và việc thực hiện loại hệ thống này đòi hỏi một chi phí công nghệ lớn. Các hệ thống điểm bán được gắn trực tiếp vào các gói phần mềm kế toán có thể cập nhật hồ sơ kế toán và hồ sơ tồn kho khác một cách nhanh chóng bằng cách sử dụng thông tin từ máy quét mã vạch, thẻ nhận dạng tần số radio hoặc đầu vào thủ quỹ.

LIFO

Phương pháp kế toán hàng tồn kho cuối cùng ít thực tế hơn so với phương pháp kế toán nhập trước xuất trước. Kế toán hàng tồn kho LIFO giả định rằng các mặt hàng được mua gần đây nhất được bán đầu tiên. Trong khi điều này phản ánh sự chuyển động thực tế của hàng hóa trong một số ít loại hình kinh doanh, chẳng hạn như gỗ xẻ và sân sỏi, hầu hết các doanh nghiệp sử dụng kỹ thuật này để thực hiện các mục tiêu kế toán cụ thể.

VÒI

Phương pháp FIFO giả định rằng hàng tồn kho lâu đời nhất được bán đầu tiên. Điều này phản ánh hoàn hảo dòng hàng hóa cho người bán các mặt hàng dễ hỏng như sản phẩm và nó cung cấp một xấp xỉ gần đúng cho một loạt các loại hình kinh doanh khác. Theo FIFO, các chi phí chưa được tính cũ nhất được chỉ định cho các mặt hàng được bán cho đến khi đạt được số lượng mua với chi phí đó.

Bài ViếT Phổ BiếN

Nếu bạn có cả iPhone của Apple và iPad, bạn có thể điều khiển các bài thuyết trình Keynote của iPad từ xa bằng ứng dụng Keynote Remote trên iPhone. Ứng dụng Apple miễn phí này kết nối cả hai thiết bị qua kết nối Wi-Fi hoặc Bluetooth để bạn có thể sử dụng ứng dụng này trong phòng hội nghị, quán cà phê hoặc tại hiện trường. Điều này không chỉ cho phép bạn đứng bất cứ nơi nào trong phòng trong khi thuyết trình, bạn

ĐọC Thêm

Một doanh nghiệp nhỏ là một công ty có từ hai đến 50 nhân viên toàn thời gian, theo Bộ Y tế Texas. Số lượng nhân viên đủ điều kiện tham gia bảo hiểm y tế tương quan với các quy tắc bảo hiểm mà bạn phải tuân thủ như một chủ doanh nghiệp nhỏ. Quy tắc cho phạm vi kinh doanh nhỏ mà nhân viên bạn phải cung cấp bảo hi

ĐọC Thêm

Cân bằng cuộc sống gia đình và công việc là một thách thức mà nhiều người dân Houston phải đối mặt. Điều này đặc biệt đúng với những người có con. Một phụ huynh có kinh nghiệm có thể chứng thực rằng thời gian dành cho con cái của mình là quý giá và phù du. Do đó, một cá nhân kinh doanh thường sẽ đặc biệt tìm kiếm các cơ hội việc làm

ĐọC Thêm

Người ta nói rằng cần một người lớn để xin lỗi - một người nào đó có sự nhạy cảm, tính cách và sự chính trực. Đôi khi, trong kinh doanh, việc đưa ra một lời xin lỗi là cần thiết để xoa dịu căng thẳng và xây dựng lại thiện chí. Là chủ doanh nghiệp, bạn thiết lập giọng điệu và kỳ hạn của công ty, thiết

ĐọC Thêm

Điều lệ công việc, còn được gọi là điều lệ nhóm, là một tài liệu được sử dụng để thiết lập vai trò, ngân sách hoạt động và mục tiêu cho một dự án kinh doanh nhất định. Một trưởng nhóm vẽ ra tài liệu này với sự giúp đỡ của nhân viên quản lý để cung cấp một bức tranh rõ ràng về phương pháp dự án và lịch làm việc hàng ngày. Được viết tốt, một điều lệ công việc chứa tất cả các thông tin mà một nhóm dự án cần để hoàn thành một nhiệm vụ đúng

ĐọC Thêm