Tại sao hình thành một LLC?

Năm 1977, bang Utah trở thành tiểu bang đầu tiên cho phép các chủ doanh nghiệp thành lập công ty trách nhiệm hữu hạn. Trong những năm 1990, sự phổ biến của LLCs đã tăng lên do sự bảo vệ tài sản cá nhân và tính linh hoạt về thuế được cung cấp cho các chủ doanh nghiệp LLC. Từ quan điểm pháp lý, LLCs có một sự tồn tại riêng biệt với các thành viên của nó. Một LLC có thể ký kết hợp đồng, cũng như tích lũy các khoản nợ và tài sản riêng biệt với tài sản cá nhân của các thành viên.

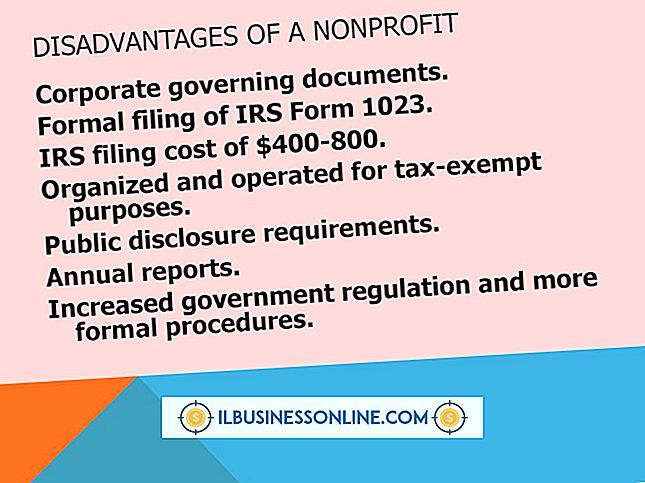

Ít yêu cầu về thủ tục giấy tờ

Ngoài việc nộp các bài báo của tổ chức của công ty với nhà nước, LLCs có một số yêu cầu về thủ tục giấy tờ phải tuân thủ. Nhiều tiểu bang không yêu cầu LLCs tiến hành các cuộc họp hàng năm, như trường hợp ở Texas. Hơn nữa, LLC không bắt buộc phải lưu giữ hồ sơ chi tiết về cách các quyết định của công ty được đưa ra. Các LLC không bắt buộc phải lưu hồ sơ về cách các thành viên LLC đã bỏ phiếu về các vấn đề kinh doanh chính. Một LLC không bắt buộc phải nộp báo cáo hàng năm với tiểu bang nơi công ty được tổ chức.

Quản lý linh hoạt

Một LLC có thể đảm nhận bất kỳ cấu trúc quản lý nào mà các thành viên của công ty thấy cần thiết để vận hành kinh doanh hiệu quả. Thành viên của LLC có thể thuê người không phải là thành viên để đảm nhận nhiệm vụ quản lý của công ty hoặc thành viên LLC có thể quản lý công ty. Nếu không phải thành viên chịu trách nhiệm quản lý các hoạt động hàng ngày của LLC, cấu trúc quản lý LLC sẽ giống với cấu trúc quản lý của công ty. Khi các thành viên LLC quản lý công việc của công ty, cấu trúc quản lý tương tự như quan hệ đối tác. Tính linh hoạt trong việc lựa chọn cấu trúc quản lý của công ty sẽ cho phép các thành viên LLC điều hành công ty một cách hiệu quả nhất.

Thuế

Các LLC được đối xử như một thực thể thông qua bởi Dịch vụ doanh thu nội bộ. Điều này cho phép các thành viên của LLC chuyển phần lãi và lỗ của công ty vào tờ khai thuế thu nhập cá nhân của họ. LLCs không bắt buộc phải nộp thuế ở cấp độ kinh doanh. Đối với các mục đích về thuế, LLC có thể chọn đánh thuế làm đối tác, chủ sở hữu duy nhất và công ty. Rất hiếm khi LLC chọn đánh thuế với tư cách là một công ty vì công ty sẽ phải chịu thuế hai lần bởi các tập đoàn C. Thuế kép xảy ra khi lợi nhuận của công ty bị IRS đánh thuế ở cấp độ kinh doanh. Khi công ty phát hành phân phối cho các thành viên của LLC, các thành viên LLC phải báo cáo phân phối dưới dạng thu nhập trên tờ khai thuế thu nhập cá nhân của họ.

Phân phối lợi nhuận

Một LLC có thể phân phối lợi nhuận cho các thành viên của LLC theo bất kỳ thời trang nào được các thành viên của công ty cho là phù hợp. Quyền lợi sở hữu của một thành viên LLC có thể không phải là một chỉ số về số tiền lãi nhận được hoặc khoản lỗ được yêu cầu. Ví dụ: thành viên LLC có thể sở hữu 10 phần trăm doanh nghiệp, nhưng yêu cầu 25 phần trăm lợi nhuận của công ty. Tính linh hoạt này cho phép LLC xem xét công bằng mồ hôi của thành viên LLC. Theo cách này, một thành viên LLC không có vốn để đầu tư vào công ty có thể được thưởng cho dịch vụ của mình cho công ty.

Bảo vệ trách nhiệm pháp lý

Vì một LLC hoạt động như một thực thể pháp lý riêng biệt, các thành viên và người quản lý LLC có thể vận hành công ty mà không gây nguy hiểm cho tài sản cá nhân của họ. Các thành viên và quản lý LLC có trách nhiệm bảo vệ trách nhiệm hữu hạn trước các vụ kiện, bản án của tòa án, các khoản nợ kinh doanh và các nghĩa vụ khác. LLCs được cấp bảo vệ trách nhiệm hữu hạn như một công ty. Các chủ nợ cá nhân của thành viên LLC không được theo đuổi tài sản kinh doanh của công ty trong nỗ lực thu hồi nợ cá nhân. Một thành viên LLC phải chịu trách nhiệm về các tổn thất kinh doanh, phán quyết và kiện cáo cho đến quyền lợi sở hữu của họ trong công ty. Không giống như một quan hệ đối tác hoặc quyền sở hữu duy nhất, tài sản cá nhân của thành viên LLC không gặp rủi ro khi hoạt động như một LLC.

Bài ViếT Phổ BiếN

Nếu bạn có cả iPhone của Apple và iPad, bạn có thể điều khiển các bài thuyết trình Keynote của iPad từ xa bằng ứng dụng Keynote Remote trên iPhone. Ứng dụng Apple miễn phí này kết nối cả hai thiết bị qua kết nối Wi-Fi hoặc Bluetooth để bạn có thể sử dụng ứng dụng này trong phòng hội nghị, quán cà phê hoặc tại hiện trường. Điều này không chỉ cho phép bạn đứng bất cứ nơi nào trong phòng trong khi thuyết trình, bạn

ĐọC Thêm

Một doanh nghiệp nhỏ là một công ty có từ hai đến 50 nhân viên toàn thời gian, theo Bộ Y tế Texas. Số lượng nhân viên đủ điều kiện tham gia bảo hiểm y tế tương quan với các quy tắc bảo hiểm mà bạn phải tuân thủ như một chủ doanh nghiệp nhỏ. Quy tắc cho phạm vi kinh doanh nhỏ mà nhân viên bạn phải cung cấp bảo hi

ĐọC Thêm

Cân bằng cuộc sống gia đình và công việc là một thách thức mà nhiều người dân Houston phải đối mặt. Điều này đặc biệt đúng với những người có con. Một phụ huynh có kinh nghiệm có thể chứng thực rằng thời gian dành cho con cái của mình là quý giá và phù du. Do đó, một cá nhân kinh doanh thường sẽ đặc biệt tìm kiếm các cơ hội việc làm

ĐọC Thêm

Người ta nói rằng cần một người lớn để xin lỗi - một người nào đó có sự nhạy cảm, tính cách và sự chính trực. Đôi khi, trong kinh doanh, việc đưa ra một lời xin lỗi là cần thiết để xoa dịu căng thẳng và xây dựng lại thiện chí. Là chủ doanh nghiệp, bạn thiết lập giọng điệu và kỳ hạn của công ty, thiết

ĐọC Thêm

Điều lệ công việc, còn được gọi là điều lệ nhóm, là một tài liệu được sử dụng để thiết lập vai trò, ngân sách hoạt động và mục tiêu cho một dự án kinh doanh nhất định. Một trưởng nhóm vẽ ra tài liệu này với sự giúp đỡ của nhân viên quản lý để cung cấp một bức tranh rõ ràng về phương pháp dự án và lịch làm việc hàng ngày. Được viết tốt, một điều lệ công việc chứa tất cả các thông tin mà một nhóm dự án cần để hoàn thành một nhiệm vụ đúng

ĐọC Thêm